減収となっても子ども2人、住宅購入は可能ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社員として働く31歳の女性の方。現在、転職を検討しているが、減収は確実。将来はマイホーム購入と子ども2人を希望しているため、なかなか決断できないとのこと……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

精神的なプレッシャーがあり転職をしたいのですが、年収が下がります(写真はイメージです、本文とは関係ありません)

■相談者

みんみん丸さん(仮名)

女性/会社員/31歳

関東/賃貸住宅

■家族構成

夫(会社員/32歳)

■相談内容

いつも楽しく拝読しております。特に深野先生のファンで、的確なアドバイスと温かいお言葉をかけられる様子に感銘し、いつも自分のことのように受け止めております。

今回、私が転職を考えており、手取り年収が下がる可能性があり、不安があります。将来的に、子どもは2人欲しく、さらにマイホームの購入を考えた場合、年収が下がる転職をしていいのか、迷っております。アドバイスいただけますようお願いいたします。

私は、ずっと同じ勤め先で働いておりますが、精神的なプレッシャーと残業時間の長さから、定年までずっと働ける会社ではないと考えております。社内で他部署に異動希望を出すことも考えましたが転勤になってしまうため断念しました。転職に向け、資格を取りました。転職活動中ですが経験なしのため、手取り年収は280万円程度になるのではないかと見込んでおります。

また、現在の住まいは勤め先の家賃補助が手厚く、家賃13万3000円のところ、会社負担8万円、実費負担5万3000円で住んでいます。今の職場でずっと働くのであれば家賃補助は定年退職までずっと出ます。将来、産休・育休を取得することになっても、その期間も家賃補助は継続されるので、賃貸住宅に住み、将来子どもが独立し、夫婦2人暮らしになったら終の住処を購入するプランを考えておりました。しかし、私が転職するとなると、新しい会社での家賃補助は期待できません。その場合、賃貸住宅に住むより、早めにマイホームを検討した方がよいのでしょうか。

転職をしたいものの、住宅や将来的に子どもが欲しいことを考えると、年収が下がる転職はすべきではないのかと思い、不安で迷ってしまいます。でも、このまま今の職場で働き続けることもつらいです。第三者の目から見たアドバイスをもらい、転職活動の判断のひとつにさせていただきたく存じます。不確定要素が多く申し訳ないですが、何卒よろしくお願いいたします。

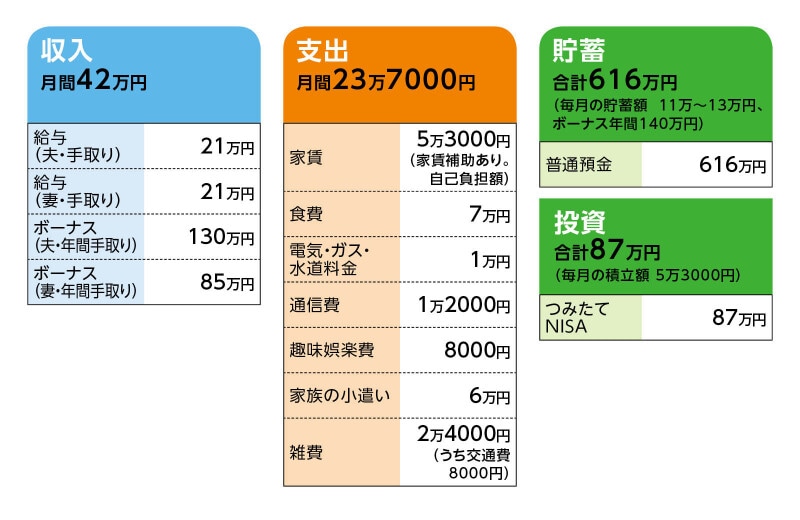

■家計収支データ

相談者「みんみん丸」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち

家族のお小遣い/40万円、貯蓄/140万円、帰省や旅行代/20万円、冠婚葬祭や臨時出費用(使わなければ貯蓄)/15万円

(2)加入保険未加入の理由

ある程度貯蓄があり、健康保険に加入しているため。ただ、子どもができたら死亡保障は必要と考えている。

(3)住宅購入について

中古マンションを購入して、好みにリノベーションするのが希望。想定しているエリアの希望に近い物件の相場は3500万~4000万円くらい。

(4)現在の住まいについて

転職後は家賃補助が切れた場合(住宅を購入しない、もしくはすぐに購入しない場合)、現在の賃貸住宅は引っ越す予定。それでも家賃は10万~11万円ほどになりそう。

(5)相談者の「精神的なプレッシャー」について

相談者コメント「上司のプレッシャーと、責任の重さがあります。会社に行きたくないなと思うことはたびたびありますが、体調に表れているわけではありません。働かないという選択肢は私の中にありませんが、毎日毎日嫌な気持ちで働くことに疑問もあり、転職したいと思っております」

(6)ご主人の勤務先について

定年60歳。再雇用制度があり65歳まで勤務可能(ただし減収)。退職金制度はあるが金額は不明。中小企業の平均額程度では、とのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 お子さんが生まれてからは生活費のアップを考慮する

アドバイス2 住宅資金も老後資金もある程度準備可能

アドバイス3 まずは自分を大切に、マネープランはそこから

アドバイス1 お子さんが生まれてからは生活費のアップを考慮する

まずは、みんみん丸さんが転職した上で、希望されるライフプランが可能かどうか試算をしてみましょう。設定として、転職は今この時点でしたとします。みんみん丸さんの収入は手取りで280万円。便宜上、その内訳は給与23万3000円、ボーナスはなし。また、転職と同時に家賃11万円のところに引越しをするとします。

転職後、毎月の世帯収入は手取りで44万3000円。対して生活費は家賃が5万7000円アップしたので29万4000円。結果、14万9000円の黒字。また、毎月の生活費は節約しないかわりに、ご主人のボーナスからは頑張って80万円を貯蓄に回します。これで年間260万円程度の貯蓄が可能。ただし、このペースで貯蓄ができるのは、ご主人が定年となるまでの28年間で5年間だけで合計1300万円とします。

残りの23年間ですが、途中、お子さん2人の出産があります。産休や育休、時短勤務は減収となりますから、この期間は貯蓄はできないとします。2回の出産で、トータルで5年間とします。さらに、4人家族となれば、教育費を除いても、生活費(食費や被服費、死亡保障等保険の新規加入も含む)は今より確実に増えます。それを平均100万円アップとして、残りの18年間は年間160万円の貯蓄ペースで合計2880万円と考えました。

これに今ある金融資産を加えると、定年までにおよそ4900万円(1300万円+2880万円+700万円、投資商品は評価額の増減を考慮せず)貯められることになります。

そして、ここから考慮していない、大きな支出しとして教育費を差し引きます。当然進路によってかかる金額は異なります。多少余裕を見て1人1200万円、2人で2400万円。ただ、児童手当が受け取れます。今の水準なら1人総額200万円。それを差し引けば、教育資金として2000万円がひとつの目安となります。したがって、残り2900万円。これで住宅資金が捻出でき、老後資金のめどが立てばマネープランは無理のないもの、ということになるわけです。

アドバイス2 住宅資金も老後資金もある程度準備可能

住宅購入において購入可能な物件価格は、住宅ローンでの無理のない返済額から割り出す必要があります。上記試算では、28年間家賃を11万円計上していますので、毎月の住宅コストも11万円でまずは考えてみます。ただし、住宅コストはローン返済額だけではなく、維持費も加算しなくてはいけません。まずは固定資産税。月割りにして平均月1万円とします。また、マンションをご希望なので管理費・修繕積立金が発生します。エリアや物件によってその額は異なりますが、ここでは月2万円かかるとして計3万円。したがって、11万円から3万円を差し引いた8万円が住宅ローンの返済額であれば、上記の試算と結果は同じとなります。

また、購入時期は返済期間をあまり短くしたくないので、ご主人が35歳のときに購入して30年返済とします。全期間固定の金利1.5%とすると、3000万円借り入れて毎月の返済は10万3500円ほど。しかし、先の維持費を考慮すれば、借入額2400万円で返済額は月8万3000円。これが借入額の目安となります。もちろん、管理費等は仮の額ですので、実際の金額に合わせた上で割り出す必要があります。

仮に、借入額を2400万円とすれば、これに頭金を加算した額が購入な物件価格となります。購入時に諸費用(各種手数料、税金、引越し費用等)が発生します。これを100万~150万円、頭金を800万円とすると、物件価格は3200万円、購入後のご主人60歳時の手持ち資金は2000万円程度となり、これに退職金を加算すれば老後資金となるわけです。

また、頭金を1000万円とすれば、物件価格は3400万円まで可能となりますが、老後資金が200万円少なくなります。

アドバイス3 まずは自分を大切に、マネープランはそこから

しかし、この試算結果はすべて希望どおりのマネープランというわけではありません。住宅購入については、希望エリアが物件価格3500万~4000万円とのことですから、先の試算では足りません。ただし、住宅ローン控除の制度が購入時にまだ継続されているなら、先のローンとご主人の収入から考えて、現行の制度で200万~250万円の税金還付が想定されます。それがそのまま、住宅資金に加算されると考えれば、頭金1000万円で希望の価格帯での購入も可能ともいえます。

それでも「リノベーション」の費用は、それがある程度まとまった額となると容易には捻出できません。老後資金を減らすか、あるいは物件価格を下げることで確保する必要があるでしょう。

もうひとつ、お子さんが生まれた時点で、クルマが必要かどうか。住む場所によってはクルマがないと不便という可能性はあります。その費用は先の試算には含まれていません。

もしも、みんみん丸さんが転職しなければ、ざっとですが、先の試算で貯蓄額は1000万円以上増えます。その分、希望する住宅購入もリノベーションも、そしてクルマの購入も可能となります。

では、ライフプランを実現するために転職はマイナスかといえば、それは違うと思います。現在の勤務状況に精神的な負担を感じ、行きたくないと思うことがたびたびある。そして現状、それが改善する余地はないとのこと。転職をしないということは、そのような「無理をした」状態で、今後30年近く働くことを意味します。

その結果、資産がいくらか増えたとしても、そのような人生をみんみん丸さんも、ご主人も本当に望んでいるのでしょうか。そして、これから生まれてくるであろうお子さんたちは、いつも明るく元気なお母さんでいてほしいと願うはずです。

みんみん丸さんもご主人もまだ若い。いくらでもマネープランの修正がききます。減収は創意工夫、家族の協力でカバーする。それを楽しめる家族になればいいのです。それに先の試算は昇給を考慮していません。将来が不透明な時代ではありますが、年齢から考えてこのままとは考えにくいでしょう。リノベーションも段階的に、後からでも可能な部分は数年後に行ってもいいのでは。

老後についても、老後資金や住宅ローンを考えれば、定年後、夫婦とも65歳までは少なくとも働き、生活費分程度の収入は得る必要があるでしょう。しかし、それは特別なことではなく、「できるだけ長く働く」ことが世間一般に当たり前の時代になっていきます。だからこそ、日頃から健康には気を配らなくてはいけません。

まずは自分を大切に考える。そこからマネープランを組み立ててください。それがみんみん丸さんのためでもあり、家族のためでもあると考えます。

相談者「みんみん丸」さんから寄せられた感想

深野先生に回答いただけて、とてもうれしく思います。減収になったとしても対応策があることがわかり、心強く感じました。その後も転職活動を続けていたのですが、じつは現職で人事異動が発表され、プレッシャーに感じていた上司が異動することになり、また、私の担当業務も減らされることになりました。もう少し今の職場で頑張ってみようと思っております。深野先生にアドバイスいただいたおかげで、自分の中に人生の選択肢を持つことができました。誠にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

35歳、公務員。貯金2000万円。正直しんどいのですが、家族のためと踏ん張って働いています

44歳貯金3500万円、職場ストレスで早期退職を希望しますが、子ども2人のお金が心配

50歳公務員、抑うつ状態、不眠症に悩まされ休職したいが、子どもの教育費がかかります

50代、母子家庭で頑張って働き、もう心身ともに疲れました