転職で収入が減額。高校生の子どもと二人、今後の生活が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、1年前に離婚して高校生の子どもと二人暮らしの51歳の公務員女性。体調を崩し転職を予定していますが、収入が下がるため、今後の生活が不安……。迷える女性の味方、ファイナンシャル・プランナーの豊田眞弓さんがアドバイスします。

減収しても、今の賃貸に住み続けたいのです

■相談者

こいぬさん

女性/公務員/51歳

関東/賃貸マンション

■家族構成

子ども(高校2年生・17歳)

■相談内容

51歳、公務員。シングルマザーで高校生の子どもと二人暮らし。長年勤めた自治体が財政難による人員削減をしています。業務過多となり体調を崩しがちで、勤め続けることに健康面から不安を感じています。身体的負担の少ない近隣自治体の短時間職員募集に応募して転職を考えています。額面で23万円ほど。期末手当あり。転職しても生活できるか不安です。専門職で条件のよい募集が少ないのですが、この機会に転職しなければ過労で倒れそうです。アドバイスをお願いいたします。家賃については、半額を実母が補助してもよいとのこと。転職したらお願いしようと思っています。

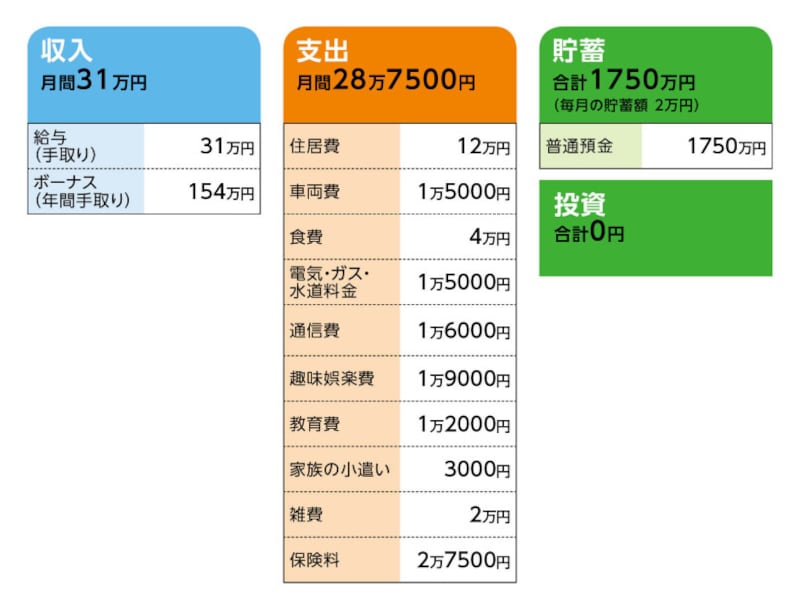

■家計収支データ

相談者「こいぬ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

体調を崩しているため通院と治療費で10万円。大きな買い物や予備費で20万円、残りは貯蓄に回す予定。離婚するまでは分譲マンションに住み、予備校や個別学習塾の授業料などの教育費をボーナスから捻出していた。現在の貯蓄の1750万円のほとんどが、分譲マンション売却の際に前夫と分配して得たもの。

(2)住居費について

転職後も今のマンションに住みたい。子どもが遠距離通学をしており、アクセスがよいマンションを探して昨年4月に転居したばかり。子どもが生まれ育ち住み慣れた場所であることと、友人関係や習い事の関係で環境が変わらない方がよいため、少なくとも卒業までは現在のマンションに住む予定。

(3)車両費について

車両費はガソリン代と保険料、点検費用を合算して1カ月換算した金額。

(4)教育費について

通学定期券代、パソコン教室など。授業料は免除されている。

(5)転職後の収入と、現在の職場の退職金について

現在は正規職員だが、転職後は任期のある短時間勤務職員になる。通勤手当と時間外手当を含め、額面で23万円くらいになる予定。ボーナスは予測値で40万円ほど。現在の職場の退職金は約1800万円。

(6)加入保険について

保険は職場を通じて加入している。死亡保障、入院保障、特約・治療一時金その他=毎月の保険料は合計2万7500円

(7)子どもの進学について

大学は公立または私立理系で、自宅から通う予定。

(8)働き方について

退職後は体調と相談しながら同業種で再就職したいと考えている。転職後は3年ごとに試験を受けて契約更新する。60歳まで更新可。転職先の退職金はない。

(9)公的年金について

「ねんきん定期便」によると、年間197万5313円。

■FP豊田眞弓の3つのアドバイス

アドバイス1 高校卒業後は、家賃を手取り収入の3割以下に抑えましょう

アドバイス2 住み替えできれば、転職後~老後の家計は心配いらない

アドバイス3 転職と同時に無保険にならないよう気をつけて

アドバイス1 高校卒業後は、家賃を手取り収入の3割以下に抑えましょう

現在31万円の手取り収入が、転職後は21万円程度に下がってしまうため、その後の生活が不安とのことですね。家計データを拝見するかぎり、なんといっても12万円の家賃は非常に負担だと思います。一般的には、「家賃は手取り収入の3割以下」が基本なのですが、転職前の収入で計算しても約4割。転職して手取りが下がると5割以上と、非常に高い割合になってしまいます。本来なら即座に転居を考えてほしいところですが、高校生のお子さんのご事情もあるとのこと。お子さんが高校を卒業するまでは親御さんに半分出してもらうとしても、親御さんからの援助をいつまで受けられるかは不透明ですから、その後は収入に見合った物件に住み替えることをお勧めします。住宅に関してはひとつのアイデアとして、現在の仕事の退職金と今ある貯蓄を合わせて2000万円前後のマンションを買ってしまうという手もあります。というのは、お子さんの大学進学にあたって今の貯蓄額では、給付型奨学金を受けられないからです。給付型の奨学金では、生計維持者(こいぬさん)の収入・所得基準の他に、金融資産が1250万円未満(生計維持者が1人の場合)という資産基準があります。一方で、不動産は金融資産にカウントされません。当初は母子で住み、将来的に親御さんの家に住むなどの選択肢があるのなら、そのときは賃貸に回せば家賃収入も得られます。できるだけ売りやすく、貸しやすい物件を購入することがポイントです。

アドバイス2 住み替えできれば、転職後~老後の家計は心配いらない

先ほどお話ししたように、もし家を買うとしたらその家自体が老後資金の一部になる可能性があります。家を買わないとしても、退職金を入れて約3500万円のストックになります。転職すると収入と支出のバランスから考えて、新たにはボーナスから年10万円程度しか貯蓄ができなくなるでしょうが、預貯金と退職金を合わせたストックは十分にあるといえます。今は資産の全額が預貯金のようですが、インフレリスクに備えて一部で投資信託などを始めるという手もあると思います。ただし、投資にはリスクがありますので一度に多額を投資するのではなく毎月少額の積立投資をはじめて、老後に備えます。運用次第でプラスアルファ増えている可能性もあります。

今あるストックは老後資金として確保するため、貯蓄や積立投資、お子さんの進学費用以外の支出では取り崩さないように暮らしていきましょう。ちなみに、大学進学で必要な費用は自宅通学でも4年間で、国公立なら約500万円、私立理系だと約800万円といわれています。大学進学後、子どもの教育費(月1万2000円)がかからなくなって、家賃の安いところに住み替えれば、月々の支出は収入の範囲内でまかなえそうです。

いずれにしても、今の金融資産と退職金が見込めるならば、体を壊してまで今の職場にこだわる必要はないように思います。転職して健康になれば浮いた医療費も貯蓄に回せます。まずは健康を取り戻していきましょう。

アドバイス3 転職と同時に無保険にならないよう気をつけて

最後に、保険についてです。いただいたデータからは、保障内容がわからないので保険見直しの判断は難しいのですが、ひとつ心配なことがあります。今の保険は転職後も続けられるのでしょうか。現在も通院が続いているようですから、転職と同時に無保険にならないように気をつけてください。この点については、早急に確認し、続けられないのであれば転職前に新たに保険に加入する必要があります。今の保険が継続できないとしても、こいぬさんにはいざというときのストックが十分にありますから、日額5000円程度の緩和型の医療保険に加入するとよいでしょう。相談者「こいぬ」さんから寄せられた感想

このたびは非常に役に立つアドバイスをいただきありがとうございます。これまで働くことに必死で、働いて得たお金の使い道については、そのつど、必要分を支出しているつもりになってしまっており、それが資産全体のバランスとして妥当かどうか、また長期的に見てどうなのか、考えたこともありませんでした。とりわけ、賃貸ではなく、マンションを購入することと資産を運用することは自分では考えつかなかったと思います。お金についての貴重なアドバイスをこれからの生活に取り入れて、より良く暮らしていきたいと思いました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

豊田 眞弓さん

All About教育費・奨学金ガイド。FPラウンジ代表、大学・短大で非常勤講師を務める。子どもマネー総合研究会代表。1994年より、FPとして家計や保険、住宅ローン等の相談業務に従事しながら、講演や企業研修、記事の監修、コラム執筆などで活動。『親の入院・介護が必要になるとき いちばん最初に読む本』『赤ちゃんができたら知っておきたい 教育資金の本』(共著)『他人には聞けない 最新版 夫が亡くなったときに読む本』など、著書多数

取材・文/長島美樹

【関連記事をチェック!】

35歳、貯金20万円。親の借金返済のためにカード払い。心を入れ替えて家計管理をしたいのです

39歳、貯金1900万円。年金生活の母と同居。末期がんの父の医療費も負担していて、自分の老後が心配です

42歳、手取り月収21万円のシングルマザー。実家の建て替え費用はいくらまで借りられる?