夫が独立し自営業となりました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫が自営業として独立と同時に、大家から引っ越しを要求されマンション購入を考えている35歳のパートの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

夫が独立しましたが、引っ越しを迫られました

■相談者

ニャメロンさん

女性/パート・アルバイト/35歳

東北/借家

■家族構成

夫(自営業・35歳)、子ども(10歳)

■相談内容(原文ママ)

こんにちは。今年に入り、夫が独立し自営業となりました。と、同時に、今の借家の大家さんから購入か引っ越しをしてほしいといわれました。向こう3年間はローンの審査が通らないので、すぐすぐ購入は考えていません。子どもの学校も近いので、あと5年くらいは引っ越す予定はありませんでしたが、果たして大家さんが5年も待ってくれるか不安です。

不動産屋さんには、ローンが通らないので今は無理です、買うなら3年後とは返事していますが、今住んでいるマンションが古いのと、子どもの高校からの通学や夫の職場までの距離を考えたら、これを機に引っ越して家を買おうかと思っています。

貯金が少ないのですが、3年ほど前に車を一括購入しています。それから夫の独立開業準備期間で2カ月ほど給料がなかったためです。今は貯金を少しでも増やそうとしています。

せっかく家を買うのなら新築マンションがいいなと思い物件を見ていたのですが、大体3800万~4200万円くらいです。マンション価格4000万円でローンが通るのか、頭金をどれくらい用意したらいいのか、子どもの学費、私たちの老後は、家を買ってこのまま生活していけるのかを知りたいので、よろしくお願いします。

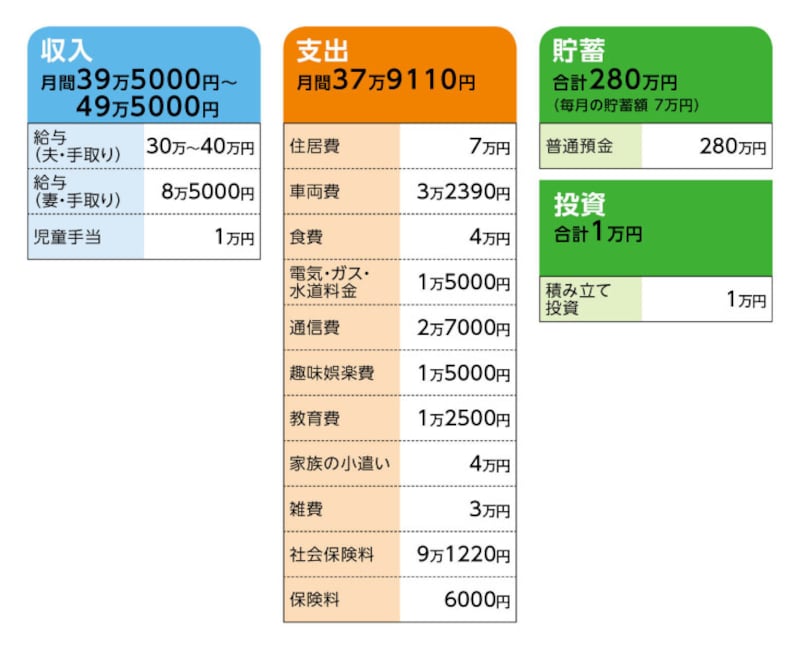

■家計収支データ

相談者「ニャメロン」さんの家計収支データ

■家計収支データ補足

(1)収入について

夫がまだ起業したばかりで1年経ってないため、ちゃんとした年収がまだわかりません。月によっても10万円ほどの振り幅があり、はっきりわかりません。私は扶養の範囲内での働き方です。児童手当は貯金しています。

(2)夫について

独立開業しました。国民年金3万3220円、国民健康保険2万7000円、市民税3万1000円は家計から支払っています。定年はないので、働けるギリギリまで働きたいと言っています。

(3)家計収支について

雑費にはペットの病院代が含まれています(3カ月に1回程度)。光熱費はエアコン使用時と不使用時の平均は1万円くらい。光熱費や趣味娯楽費をあまり使わない月は、次の月へと繰り越したり、余った分を貯金しています。

(4)自動車について

車両費の内訳は、駐車場1万円、ガソリン代1万5000円、自動車保険7390円。

車の買い換えは10年後くらいを予定しています。予算は250万~300万円くらいにしたいです。

(5)加入保険について

夫/共済(入院5000円、死亡保障400万~1000万円、特約付き)=毎月の保険料3000円

妻/共済(入院5000円、死亡保障400万~1000万円)=毎月の保険料2000円

子/共済(入院5000円・死亡保障200万~500万円)=毎月の保険料1000円

※子どもの学資保険は事情があり、加入できませんでした。

(6)公的年金について

私は国民年金で加入で、個人で払っています。夫は独立前まで会社の厚生年金で、平均月収は27万円ぐらいでした。

(7)お子さんの進路について

高校までは公立、大学進学か専門へ行くかは子どもに決めさせたいと思っています。私個人では私立でも大学進学してほしいです。

■FP深野康彦の3つのアドバイス

アドバイス1 マンション購入は非現実的。貯蓄しても自転車操業

アドバイス2 夫婦それぞれが収入アップを。毎月14万円の貯蓄で希望も

アドバイス3 まずは足元を固め、貯蓄を増やし、将来の保障を確保すること

アドバイス1 マンション購入は非現実的。貯蓄しても自転車操業

引っ越しを迫られたのは厳しいことです。ただ、今の借家を購入するぐらいなら新築マンションを購入しようと考えるのは早計です。現在、毎月7万円の貯蓄ができていますが、通信費が二人で2万7000円は少々高いでしょう。雑費も含めて、ここから2万円を削減。毎月9万円、年間108万円の貯蓄ができるようになったとします。5年引っ越しの猶予があった場合でも、5年間での貯蓄は現在の280万円と合わせて820万円です。

このとき、マンション購入をし、頭金400万円、諸費用で150万円使うと残りは270万円です。5年後は子どもが高校進学です。高校にかかる教育費に貯蓄を使ってしまえば、その後は毎月9万円の貯蓄ができたとしても、自転車操業の状態に陥ります。また、10年後に車の買い換えを予定されていますが、その費用も出せるか、という状態でしょう。

厳しいことですが、5年猶予があっても、新築マンションの購入は現実的ではありません。

アドバイス2 夫婦それぞれが収入アップを。毎月14万円の貯蓄で希望も

しかし、希望がないわけではありません。マンション購入をし、子どもの教育費も準備し、車の買い換え、さらに二人の老後資金もということであれば、ずばり、収入を増やすことです。ご主人は開業したばかりで、売り上げの幅があると思いますが、個人の力でいかようにもできるのが自営業の醍醐味です。収入アップのための経営を目指していただきたいと考えます。さらにご相談者自身も収入アップを図ってください。

扶養の範囲内で働く税制上のメリットよりも、扶養の範囲内で働くことのデメリットのほうが大きいでしょう。ご主人は今後毎年、確定申告をしていくことになりますが、その際、要件を満たせば配偶者控除を受けることができます。配偶者の年収が103万円までは配偶者控除を受けられ、年収201万円までは配偶者特別控除を受けられます。年収103万円に抑える働き方を続けるよりも、ご主人は所得控除を受け、ご自身は厚生年金加入ができる働き方に変えるほうが理にかなっています。

月15万円ほどの収入を目指して働くことができれば、毎月14万円ほどの貯蓄ができ、5年で840万円になり、現在の貯蓄と合わせれば1120万円です。このとき、頭金500万円、諸費用150万円を使っても手元には470万円が残ります。

購入予算は2500万円。住宅ローンは2000万円の借り入れで、金利1.5%、25年返済とすると、毎月の返済額は8万円程度です。これにマンションの管理費や修繕積立金で2万円かかるとすると、毎月の住居費は10万円となり、現在から3万円増加します。

その分、毎月の貯蓄は11万円に減りますが、年間で132万円貯蓄でき、ご主人が60歳になるまでの20年間で2640万円。マンション購入後に残った470万円を加えて3110万円となります。

この間、教育費として800万円、車の買い換えが200万円の予算で3回、600万円を使ったとすると、60歳時点での金融資産は約1700万円となります。自営業者ですから定年はなく、60歳以降も収入があれば、1700万円の老後資金は据え置いておくことができます。

つまり、マンション購入しても老後の不安をなくすには、今すぐに、収入アップを図ることです。

アドバイス3 まずは足元を固め、貯蓄を増やし、将来の保障を確保すること

ここまでは、すべて仮定の話です。引っ越しを迫られ焦る気持ちも理解できます。ひとまず考えるべきことは、足元を固めることです。引っ越しに期限があるのであれば、購入ではなく、賃貸で引っ越しをし、生活と気持ちの安定を優先すべきでしょう。その上で、マンション購入を望むのであれば、二人の収入アップの道を二人で考えてみてください。子どもの教育費の確保が優先であることも忘れないでください。また、足元を固めるという点では、ご主人の保険の見直しもしてください。現在の共済では保障が不足しています。死亡保障1000万円、保険期間10年(子どもが成人するまで)の定期保険であれば、割安に保障を得ることができます。おそらく保険料は1300円ほどでしょう。上乗せすることを考えてみてください。

もうひとつ、収入アップもさることながら、老後まで視野に入れるならご相談者のニャメロンさんは厚生年金加入ができる働き方に変えたほうがいいでしょう。結果的に収入アップにもつながると思います。ご主人が自営業者になり、二人とも国民年金になっています。将来の年金の受取額を増やすには、ご相談者が厚生年金に加入することが有効です。現時点での年金見込み額は不明ですが、このままではおそらく、二人で月14万~15万円ほどです。少しでも年金の受取額を増やすには、やはり、今の働き方が大事なのです。

引っ越ししたり、貯蓄がある程度できたり、収入に変化がありましたら、またご相談をお寄せください。その時点でマンション購入が可能か、もう一度、一緒に考えましょう。

相談者「ニャメロン」さんから寄せられた感想

とても参考になりました。通信費が高いと私も思っていたのでこの機会に見直してみます。今の働き方だと家を買うというのは厳しいですね。夫には自営業を頑張ってもらって私も雇用形態を変えて収入アップを目指そうと思います。月に最低このくらいは貯金がいるよ、年金は大体このくらいになるよと詳しく教えていただき本当に感謝しております。アドバイスいただきました収支と貯金額を目標に夫婦で暮らしていけるように頑張ります。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

35歳、5000万円のマンションを購入しました。教育費や老後資金に不安を感じています

37歳会社員、貯金2000万円。これから第2子とマンション購入を希望しています

36歳貯金700万円。5年前は貯金ゼロ。二人で必死に貯め住宅購入を考えています

38歳、貯金1300万円。住宅購入後、第二子も希望。教育費が足りるか心配……