教育費などで貯蓄が減り心もとなく不安です。このままでも大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、33年前に離婚してお子さん2人を育てた会社員女性です。教育費がかかり、老後のお金が足りるのか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

子どもに迷惑をかけず生きていきたいと思います

■相談者

カラの巣症候群ママさん

女性/会社員/54歳

近畿地方/持ち家(一戸建て)

■家族構成

33年前に離婚。子2人は県外で就職し自立したので独り暮らしです

■相談内容

お世話になります。33年前に子どもが3歳と1歳の時に離婚をして、実家にも戻らず誰にも頼らず1人で必死に働き、子育てしながら生きてきました。2人の娘も無事就職し、県外で個々自立して生活しています。2015年に築32年の中古一戸建て住宅をローンで購入し75歳までで返済中です(フラット35で金利は1.93%。家賃のつもりで払っています。固定資産税は3万6000円)。地方のため車は必要で、現在の車は乗り潰し、4年後くらいに中古の軽自動車を購入予定です。

貯蓄は月3万円目標で貯蓄予定、つみたてNISAで月5000円しています。掛け捨ての保険は入っていません。唯一、掛け捨ての自動車保険は年払いで3万円ほどです。車検はあと2回として10万円は必要と思います。

老齢年金はねんきん定期便で確認したところ、65歳から月換算で9万4000円ほどです。現在の職場でできれば65歳まで働ければそのまま働きます。

相談したいのは、子どもに迷惑をかけずに今後も1人で生活していくつもりですが、教育費などで貯蓄が減り心もとなく不安です。このままでも大丈夫かどうか教えていただきたいです。ご教示よろしくお願いします。

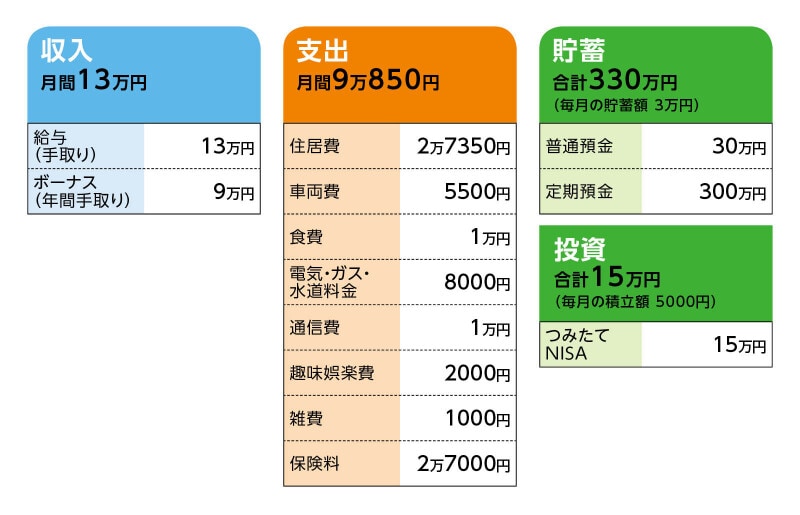

■家計収支データ

相談者「カラの巣症候群ママ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道について

ボーナスは4万5000円程度が夏と冬2回ですので、9万円のうち8万円は貯蓄に回します。家の設備など故障した時のために備えておく予定です。残りは普通預金に残していますので、生活費、使途不明だと思います。

(2)家計収支について

家計収支の差額は、そのまま生活費になっていて使い道は不明です。

(3)住居費について

・購入年/2015年

・購入価格/880万円

・ローン借入額/790万円

・借入金利/1.93%

・返済期間/21年(75歳まで)

・ローン残債/600万円

固定資産税の3万6000円は、4回分割で9000円ずつ口座引き落としです。オール電化で、光熱費のコストパフォーマンスは良いです。繰り上げ返済をしていくべきか悩んでいます。

(4)自動車について

4年後に中古車を70万円程度で探して購入予定です。

(5)加入保険について

・終身保険(死亡保障額600万円、60歳まで払い込み)=毎月の保険料5000円

・医療保険(入院日額5000円、70歳まで払い込み、70歳で150万円受け取り)=毎月の保険料7000円

・個人年金(60歳まで払い込み、65歳で220万円受け取り)=毎月の保険料1万5000円

(6)働き方について

現在の職場は定年という定義はないところで、正社員ですが委託先に派遣されて働いており、何歳まで働けるかは決定していません。委託先から委託元へ退職勧奨の連絡がなければ希望として65歳まで働きたいですが、64歳11カ月で退職し、失業手当をもらいながら再就職先を探し、65歳から年金をもらいたいと思っています。年金とパートで働いて、働ける限り働くつもりです。ちなみに退職金はないです。昇給も一切ありません。

■FP深野康彦の3つのアドバイス

アドバイス1 家計に無駄はない。保険を見直して貯蓄を増やす

アドバイス2 65歳からは公的年金で生活費はプラスマイナスゼロ

アドバイス3 健康でいるために、楽しみのためにもお金を使うこと

アドバイス1 家計に無駄はない。保険を見直して貯蓄を増やす

1人でお子さん2人を育て上げ、よく頑張ってこられました。現在の家計には無駄もなく、堅実な生活を送られていることがわかります。現段階では貯蓄が少なく、不安になる気持ちもわかりますが、今のような家計であれば大丈夫ですから、まずは安心してください。家計に無駄はありませんが、保険は見直してもいいでしょう。お子さんが自立されていますので、終身保険は払い済みにし、ここまでの保険料での保障が残れば十分です。医療保険は使わなかった分が戻ってくるタイプのため毎月の保険料がやや割高になっています。70歳で150万円受け取ることを選ぶか、共済などで必要最小限の保障に切り替えれば、毎月の保険料を抑えることもできます。どちらを選択してもいいと思いますが、保険はシンプルにしておくことも大切です。

終身保険を払い済みにし、浮いた5000円を毎月の貯蓄に上乗せします。毎月3万5000円ですから年間で42万円貯めることができます。65歳まで働くとして、あと10年。420万円になります。現在の貯蓄・投資額345万円、個人年金の受取額220万円を合計すると985万円となります。

ボーナスからの貯蓄は加味していませんので、65歳時点では約1000万円は貯められているでしょう。これで、ひと安心できるのではないでしょうか。

アドバイス2 65歳からは公的年金で生活費はプラスマイナスゼロ

65歳以降は公的年金で生活していくことになります。65歳時点では、現在の支出から個人年金の払い込みも終了していますので、現段階の年金見込み額であっても、公的年金だけで生活できることになります。この先、大きな支出は車の買い換えですが、予算を抑えるお考えのようですから、車を買い換えても800万~900万円は残るのではないでしょうか。家計は赤字にはなりませんから、残せたお金は純粋に老後資金として確保しておくことができます。これも家計に無駄のないコンパクトな生活をされているからです。

住宅ローンの繰り上げ返済については、以上のような試算で毎月返済していくことが可能ですから、手元資金を減らすよりも、このまま返済を続けるほうが安心できると思います。ただ、借入金利が現在の金利水準と比べると高めなのが気になります。変動金利への借り換えを検討されるといいでしょう。

アドバイス3 健康でいるために、楽しみのためにもお金を使うこと

働ける限りは働くとのことで、これは金銭的なこともありますが、社会性を維持するためにも大切なことです。65歳から年金だけでも大丈夫ですが、少しだけパートをするのもいいと思います。職場の方と会話をすることは大切で、ずっと健康でいるためにぜひ検討してみてください。ただ、現時点でも健康には注意をしてほしいと思います。食費が1万円、というのはとても心配になります。老後資金として1000万円貯めることも大事ですが、日々の食生活に気を配ることも大事です。削減した保険料を食費に回す、通信費は格安スマホなどに替えて、その分を食費に回す、といったことも考えてください。

また、60歳で払い込みが終わる個人年金の保険料は、健康や日々の楽しみのために使って、生活に余裕を持ってください。

これまでずっと節約してこられたと思います。これからは、少しだけ自分に甘くなってもいいと思います。1000万円貯められるなら大丈夫と思えるのなら、たまには贅沢してもいいと思いますよ。

相談者「カラの巣症候群ママ」さんから寄せられた感想

いつも楽しみにして自分に近い境遇の方の相談があれば食い入るように読んでいました。今回、アドバイスをいただきつつ、ねぎらいのお言葉までいただいて感激しております。年金だけでも生活していけそうなことと、楽しみを見つけて健康でいられるよう、自分を少し甘やかすこともこれから時々してみようかと思っています。安心しました。見直せるところは見直して頑張りたいと思います。的確なアドバイスありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

54歳シングルマザー、貯金390万円。あと1年半で養育費が終了し、これからの生活資金で悩んでいます

49歳、貯金220万円。老後の貯金が足りない中、子どもの金銭的なトラブルに巻き込まれています

49歳、元夫から養育費が終了し、貯金ができず、老後に不安を感じています

48歳、離婚後2人の子どもの教育費で借り入れが膨らみ、合計500万円になりました……