借金返済をしながら貯蓄10万円の目標をクリアするには?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、交際する男性と半同棲中という会社員女性の方。コロナ禍で退職し、それがきっかけで消費者金融に借り入れをし、以後、なかなか貯蓄のできない家計になってしまったとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

コロナ禍で退職し、消費者金融からお金を借り入れました

■相談者

もちもちピーチさん(仮名)

女性/正社員/26歳

神奈川県/賃貸住宅

■家族構成

一人暮らし

■相談内容

26歳1人暮らしですが、すでに借り入れが100万円ほどあります。昨年働きすぎにより自律神経失調症を患ってしまい、コロナの影響もあって退職しました。その後、正社員となりましたが、再就職の際の出費が膨らんで100万円ほど借り入れました。現在、消費者金融への返済は終わり、自治体からの借り入れ60万円(コロナ関連のため無利子)は、来年より月2万円ずつの支払いになる予定です。現在結婚を視野に入れ、彼から同棲を提案されています(現在は半同棲状態で、一緒に住んだ方が2万円ほど安くなるのではないかとのこと)が、個人としては借り入れをなんとか先に返済してしまいたいと考えています。

ようやく体調も環境も落ち着きましたが、目標の月10万円貯金というラインを達成できず苦戦しています。実感として月5万円も貯蓄できていないと思います。

食費は昼はお弁当、夜は私が自炊する代わりに彼と折半という形でやりくりしています。

今まで一切貯金をせずもらった分全てを使う生活をしてきたせいか、自分なりにはかなり切り詰めて生活をしているつもりなので、これ以上どうやって返済資金を貯めていけばいいか分からず、新しいストレスのタネになっています。

どこをどうすればよいか教えていただけると幸いです。

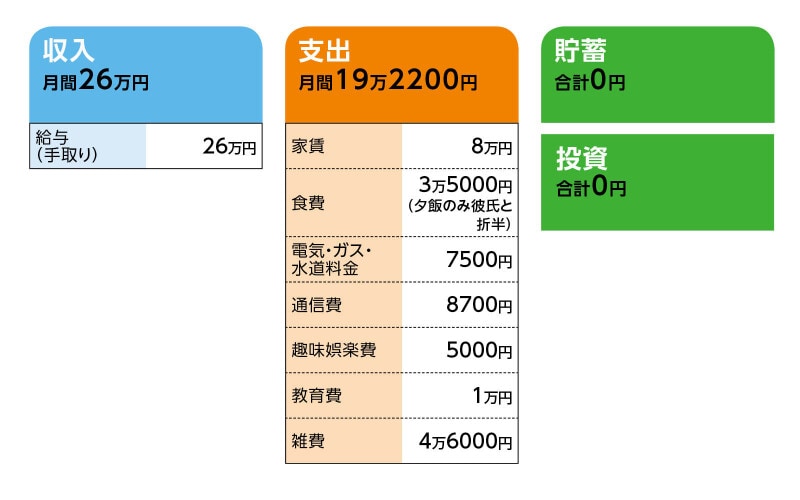

■家計収支データ

相談者「もちもちピーチ」さんの家計収支データ

■家計収支データ補足

(1)「半同棲」について

現在、ほぼいっしょに生活しているが、相談者と彼はそれぞれ個別に賃貸を借りている状態。理由は、彼の部屋が仕事上、来年1月まで契約しているため(家賃月8万円)。

その後は家を購入するか、賃貸(家賃月13万円・家賃は折半)でいっしょに住む予定とのこと。

(2)雑費の内訳

衣服・美容費2万円、交通費1万4000円、日用品1200円など

(3)節約とストレス

コロナ禍で交際費がないのが救いだが、衣服・美容費や突発的に衝動買いしてしまっているのでもう少し我慢できないかと余計にストレスになっている。

(4)彼の収入、貯蓄について

月収は手取りで30万円ほど。うち10万円を預金。貯蓄額は200万円ほど。ボーナスはインセンティブ制で0円のときもあるが、平均して年120万円にはなるとのこと。うち70%は貯蓄に回している。現在、24歳だが2年後には転職を考えている。

■FP深野康彦の3つのアドバイス

アドバイス1 支出内容を再度チェックしていく

アドバイス2 先取り貯蓄でまずは月6万円を目標に

アドバイス3 来年の住宅購入はマネープラン的に無理がある

アドバイスの詳細はこちら>>