夫と別居をしてから、特に貯金や保険など見直しをしてきたつもりです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫と別居中で、養育費などは一切もらえない中、お子さん2人を育てる42歳の公務員の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

一人での子育ては正直難しく、仕事と家庭の両立に毎日、悪戦苦闘しています

■相談者

はるむさん

女性/公務員/42歳

東北/借家

■家族構成

夫(別居中)、子ども(12歳)、子ども(9歳)

■相談内容(原文ママ)

いつも楽しく勉強させていただいています。主人とは訳あって3年ほど別居しています。その間の養育費などは一切ありません。別居前まで、ほとんど家計をしっかり管理できていなかったため貯金がなく、別居をしてから、特に貯金や保険など見直しをしてきたつもりです。今後同居することはないと思うので、一馬力で子育てを続ける予定です。

iDeCoを1年前から月1万2000円で、財形貯蓄(年金)で月1万円(賞与から年2万円)、年金保険で月1万円(賞与から年10万円)を老後用に貯蓄しています。保険料のうち2万円は学資保険代わりに自分に生命保険をかけています(第1子18歳時まで支払い、200万円。第2子18歳時まで支払い、150万円)。ふるさと納税もしています。

これまでの恩返しに少しですが、ボーナスから年間15万円ほど実家に送金しています。また、ボーナスから、車の保険料、子どもへのプレゼント、家電の買い替え、実家への帰省費用、息子の保険外治療などに使い、100万円は貯蓄に回すようにしています。

一人での子育ては正直難しく、仕事と家庭の両立に毎日、悪戦苦闘しています。今の仕事も、やりがいがあるので続けたい気持ちと、自分に合ってないのではという不安と、続けなければいけないプレッシャーと、しんどくてやめたい気持ちとあります。

朝7時に子どもより先に家を出て、夜は8時、9時に帰ってくる生活を送っていて、子どもにも心配や寂しい思いをさせていることも多々あります。その分、休みの日の一日は子どもとゆっくり過ごしてあげているつもりです。

今は正直、下の子が22歳(大学を卒業)になったら仕事を変えて、もっと時間帯の短い別の業種に変えたいと思っているのですが、老後のことなどを考えると不安です。やめるとすればあと13年後なので、55歳だと思います。

今、年間200万円くらいは貯めていると思うのですが、老後のことを考えると、この貯蓄ペースでいいのか、もっと貯められるのならどこを削ればいいか、など教えていただきたいです。NISAにも興味があります。よろしくお願いします。

実家は、誰も相続するものがおらず、わたしが譲り受ける可能性があります。築30年ですが、外観リフォームをして外観はきれいです。内装も大切に住んできたのできれいですが、移り住むのであればリフォームをしたいと思っています。しかし、最終的に遠い実家に移り住むかどうかは、子どものことを考えると別居中の主人のこともあり、自分がどう生きたいのかも含めて頭を悩ませています。

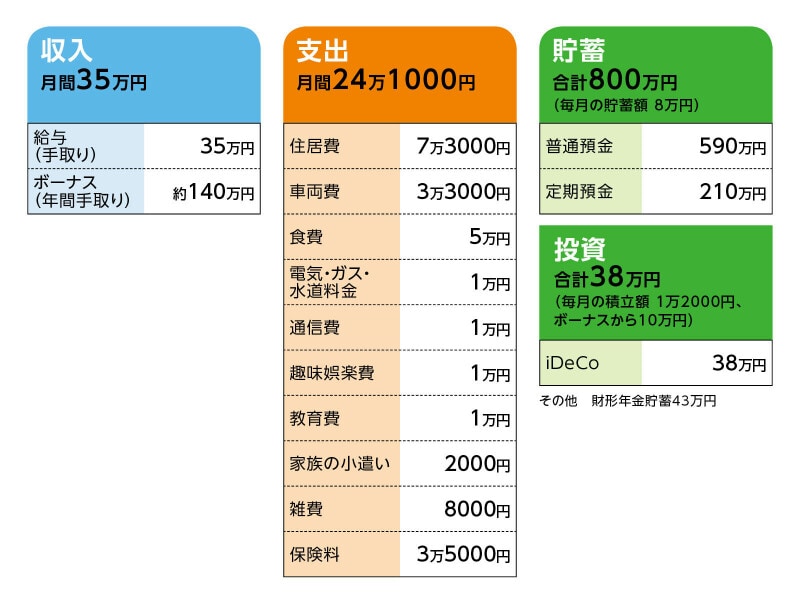

■家計収支データ

相談者「はるむ」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

児童手当は、給料に含めています。データ以外の支出として、外食レジャーに月1万円ほど、日用品に1万円前後、その他、急な出費や自由に使うお金として使っています。息子が中学に進学したことで、4月にかなり学費がかかりました(15万円ほど)。習い事は一括払いで年13万円ほどなので、赤字続きです。ここ1、2年、子どもの弱視や歯の治療費などで50万円ほど使っています。

(2)貯蓄について

月8万円の貯蓄のうち、4万円は子どものためにと定期預金をしています(現在80万円)。貯蓄のうち、約270万円は子どもの定期預金80万円、普通預金190万円。財形は賞与から年2回2万円ずつです。現在43万円ほど。

昨年より、アプリで家計簿と総資産を管理しており、保険など込みですべてを計算すると、1120万円ほどあります。別居前の主人の散財や、自分の管理ができておらず、10年で300万円くらいしか貯められず、別居後3年で、500万円くらい貯めています。

(3)車両費、自動車保有について

自宅駐車場1万2000円、勤務先駐車場1万1000円、ガソリン代1万円くらいです。新車で購入(支払い済み)した普通車に4年乗り、今後10年以上乗る予定です。買い替えは200万円前後のものを予定しています。

(4)加入保険について

私が入っている掛け捨ての保険と、下の子の学資保険代わりの保険は、別居後、保険の見直しのために無料のFPに助言をいただき入りました。

本人/

・生命保険(終身保険、46歳まで払込、保険給付額300万円、47歳時点の解約返戻金172万円)=毎月の保険料8200円

※第1子の学資保険代わり

・生命保険(終身保険、48歳まで払込、保険給付額200万円、49歳時点の解約返戻金128万円)=毎月の保険料1万600円

※第2子の学資保険代わり

・生命保険(収入保障、55歳まで払込、給付額10万円、5年保障)=毎月の保険料1600円

・医療保険(終身タイプ、入院日額5000円、女性入院特約5000円、先進医療特約2000万円)=毎月の保険料2500円

・個人年金保険(39歳から加入。現在83万円ほど)=毎月の保険料1万円+ボーナス時10万円×2回

子ども/

・共済(入院日額5000円)=毎月の保険料2000円(2人分)

(5)子どもの進路について

大学まで行かせてあげたいきもちはあります。できたら家から通ってほしいです。高校・大学ともに国公立希望ですが、どうなるかわかりません。

(6)ご相談者の働き方について

できたら今の仕事は退職して、別の仕事(パートや他の職種)をして、最低限の生活ができたらいいなと思っています。

(7)退職金、公的年金の見込み額について

退職金は、よくわかりません。1000万円前後いただけたらいいとは思っています。公的年金は年額94万8153円のようです。

(8)ご実家への送金について

特に実家は困っていませんが、私自身が大学も出してもらい、たくさんお世話になったので、恩返しをしたいと思い、別居後からですが、無理やり渡している状況です。

■FP深野康彦の3つのアドバイス

アドバイス1 老後の心配は不要。自分のためにもお金を使って

アドバイス2 55歳から生活コストを見直して、貯蓄の取り崩しを抑える

アドバイス3 65歳から公的年金内で生活するなら、実家に住み替えも

アドバイスの詳細はこちら>>