教育費もピークを迎え、どう住宅購入を考えればいいですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、住宅購入で悩んでいる51歳の主婦の方。お子さん2人は大学生と高校生、教育費がピークを迎え、老後資金も含め、不足気味ではないか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後の家が心配で夜も眠れません

■相談者

スナフキンさん(仮名)

女性/アルバイト/51歳

東北/賃貸住宅

■家族構成

夫(会社員/57歳)、長女(大学3年)、次女(高校3年)

■相談内容(原文まま)

老後のすみかが心配で眠れません。結婚以来、借り上げ社宅に住んでいます。主人の定年を機に中古物件を現金一括で購入したいのですが、この貯金で購入できるのでしょうか。また、いくらくらいの物件が購入可能でしょうか。

若いうちにローンを組むべきだったと後悔し、一人になると泣けてきます。実家にもどり親と同居の予定でしたが、子どもの頃から折り合いの悪い母親に夫婦共々振り回されるようになり、精神的苦痛が深刻になったことから、自分たちの住宅の購入を決断しました。なお、親に対する経済的な援助は不要です(主人の両親はすでに他界しています)。

この年齢でこの貯金額です。老後の生活に支障が出るのであれば、購入はあきらめて、同居しかないのかとも思います。しかし、実家は広大で維持費もかかり、先々私たちの手には負えなくなりそうです。

次女が大学進学を控えています。私立文系を希望。この夢は叶えてやりたいです。長女は国立大学生で、現在、大学寮から通っています。

また、最近夫ががん検診で引っかかり、再検査予約中です。このような状況で、私たちにできること、断念すべきことを明確にするために専門家の先生のアドバイスを頂戴したいと思います。厳しいお言葉も覚悟のうえです。どうぞよろしくお願いします。

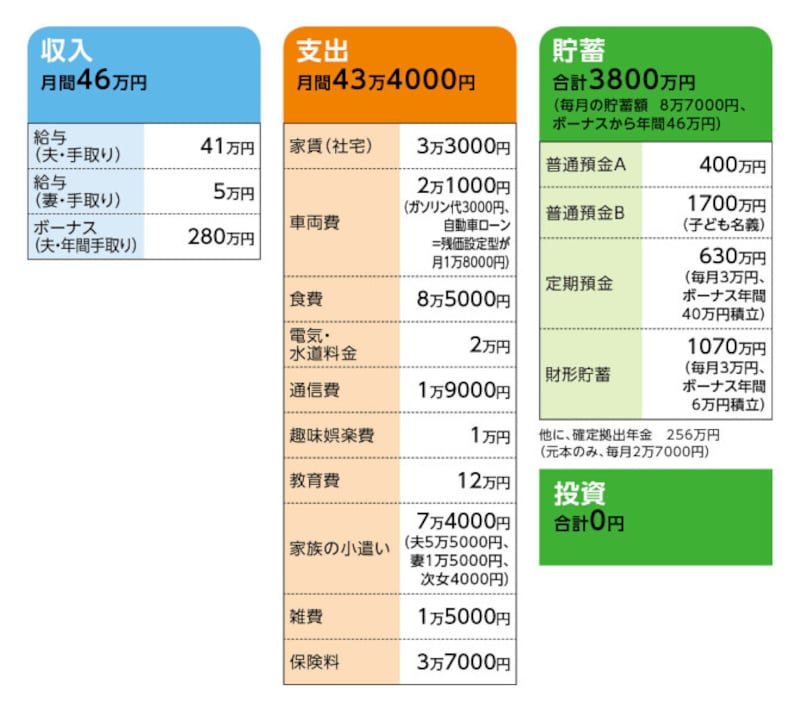

■家計収支データ

相談者「スナフキン」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

クルマの維持費(車検、保険、税金)20万円、親への小遣い6万円、交際費10万円、塾の年間受講料70万円、通学費35万円(2人分)、コンタクトレンズ代8万円(3人分)、旅行・レジャー費25万円、被服代10万円、定期預金等の積立分46万円、生活費の補填。

(2)教育費の12万円内訳

長女仕送り8万円、次女の高校授業料1万2000円。次女のその他学習費2万6000円。なお、長女の年間の学費(学食代込み)71万円は貯蓄(普通預金B)から捻出。

(3)今後の教育費(次女)

4年間の学費は500万円、下宿生活を予定。所得制限で大学寮には入居できない。また、第二希望なら学費400万円、4年間自宅通学。

(4)加入保険について

[夫]

・終身保険(60歳払込済、死亡1000万円)=毎月の保険料7400円

・変額保険(終身型、60歳払込済、死亡700万円)=毎月の保険料8200円

・終身保険(80歳払込済、入院日額5000円、死亡200万円、家族年金月額15万円)=毎月の保険料1万6000円

・がん保険(入院日額1万5000円、死亡150万円)=毎月の保険料1400円

[妻]

共済(入院7000円、死亡200万円)=毎月の保険料3000円

[次女]

共済(入院6000円、けが通院2000円)=毎月の保険料1000円

(5)クルマの買い替えについて

所有台数は1台。現在のクルマは、残価設定型クレジットで、今後も同程度のクルマを比較的短い(3~5年)サイクルで買い替えていく予定。

(6)夫の定年、退職金、定年後の収入について

夫の退職金は2000万円程度、定年は60歳、65歳までは嘱託で勤務予定。嘱託1年目のボーナスの有無は不明(2年目からはなし)。嘱託2年目からは時給制のため、収入はアルバイト程度とのこと。本人は65歳まで働く意思あり。それまで社宅も使用可能。

(7)妻の収入について

今後10年間、月5万円が継続される予定(多い月は8万円)。ただし、親のサポートが必要になるとその時間が削られる可能性あり。

(8)住宅購入について

中古一戸建てを希望。現住、希望地の相場は築15年駐車2台4LDKで2300万円。ただ、夫婦には広すぎるので駅近の中古マンション(60~70平米)も検討している。ただ、経済的に許されれば犬を飼いたいので戸建ての方がよい。

(9)公的年金の受給額

夫は約207万円、妻は約88万円。

(10)老後の生活について

想定されている生活費は月25万円程度。ただし「犬を飼うのが夫婦の夢なので、+1万円にはなりそうですが、贅沢でしょうか?」

■FP深野康彦の3つのアドバイス

アドバイス1 大学の仕送り費用は多めに予算取りを

アドバイス2 住宅購入は可能、ポイントは老後の生活費

アドバイス3 今から家計を見直し、老後に備える

アドバイスの詳細はこちら>>