夫は将来のためにもっと働いてほしいようで、よくケンカになってしまいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、5年前に貯金がゼロになってしまい、お金を使うのが怖くなってしまったという36歳のパート主婦の方。新築マンション購入を考えており、教育費や老後のお金など、これからのマネープランについて相談したいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

新築マンションの購入を考えています

■相談者

ぴよさん

女性/パート・アルバイト/36歳

近畿/持ち家(マンション)

■家族構成

夫(会社員・36歳)、子ども(2歳)

■相談内容(原文ママ)

夫婦で過去にお金で失敗したことがあり、今は大きなお金を使うことが怖く、正直、子どもの教育にもどこまでお金をかけていいものかわからずにいます(現在の教育費は保育料です)。お恥ずかしい話、5年ほど前は、お互い貯金ゼロに近い状態になり、ここまで二人で必死に貯めてきました。新築マンションの契約をしたくその返済予定額をもとに住居費を計算しています。引っ越しに伴う諸経費で100万円前後の支出があることを想定しており、また子どもが小学校に上がるタイミングで車も買い換えたいです(現在、軽自動車1台、6年目)。マンションの初期費用と頭金の支払いは終わっています。各20万円ずつボーナス払いを組む予定です(別途、変動のあるボーナスが年1回あり)。

子どもも一人の予定ですので、私としてはできる限り一緒にいたい(働き方としては、年金のみ主人の扶養に入る程度の働き方を続けたい)と思っているのですが、主人は将来のためにもっと働いてほしいようで、よくケンカになってしまっています。

長くなってしまいましたが、相談させていただきたいこととしては、今後、毎年どのくらいの貯金を維持していけば、残った分を教育費や旅行・車の購入に使っても大丈夫か、私の働き方も含めご教示いただければと思います。

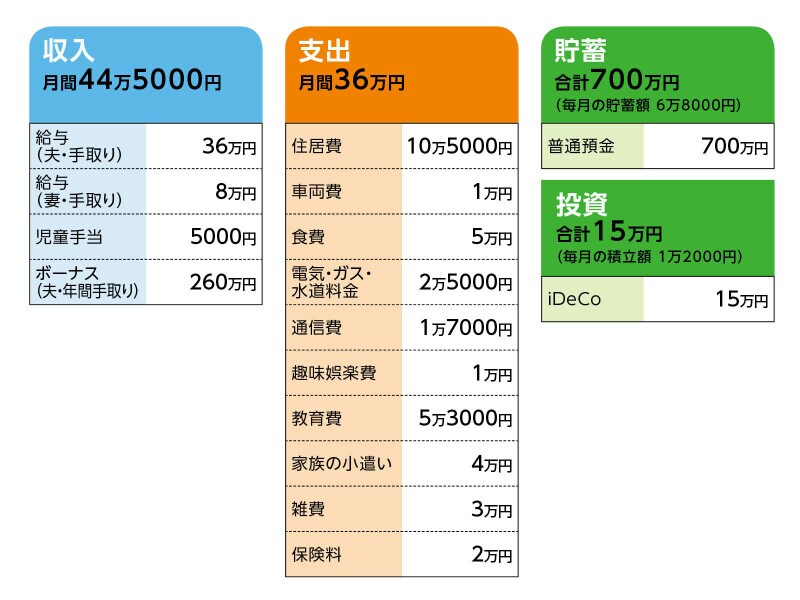

■家計収支データ

相談者「ぴよ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

昨年は夏・冬が手取りで各65万円、変動のあるボーナス1回分が130万円でした(毎月の手取りには家族手当や資格手当などの手当が含まれているのですが、夏冬のボーナスでは基本給のみの2カ月分で計算されています)。

夏:主人の小遣い5万円、住宅ローン返済20万円、残金40万円を貯金

冬:主人の小遣い5万円、住宅ローン返済20万円、固定資産税・ふるさと納税20万円、正月費用5万円、残金15万円を貯金

変動のあるボーナスは全額貯金の予定です。

(2)児童手当について

現在、1万5000円毎月支給されています(これまでの分は全額貯金しています)。今後は所得制限にかかってしまうと思われるので、毎月5000円になるはずです。

(3)車両費について

毎月のガソリン代と自動車保険の年払い費用、自動車税、その他メンテナンス代の積み立てです。車に関する費用が発生した際には、毎月1万円ずつストックしている車両費積立から使うようにしています。買い換えたい車については、まだあまり話し合っていないのですが、普通車で300万円くらいが現実的かなと思っています。

(4)教育費について

毎月5万3000円の教育費は、保育園代と毎月定期購入している幼児教育教材代です。

(5)住居費について

住宅ローンに関しましては以下のプランを提案してもらっています。

・購入価格 4500万円

・ローン借入額 4300万円

・借入金利 変動0.65%

・返済期間 35年

・毎月返済額 10万5000円

・ボーナス時返済額 20万円×2回

※ローン返済以外にかかる管理費や修繕積立金は、10万5000円の中に含まれています。

※住宅ローンの借入時に団体信用生命保険は加入予定です。

(6)保険料について

夫/

・家計保障定期保険(保障・払込みともに65歳まで、死亡保険金は年齢が上がるにつれ下がるタイプ。現在で5500万円、5疾病・重度介護家計保障特約付き)=毎月の保険料9500円

・がん保険(保障・払込みともに終身、診断給付金100万円、悪性新生物初回診断特約200万円、入院1万円、手術、通院等特約付き)=毎月の保険料5500円

妻/

・医療保険(保障・払込みともに終身、入院5000円、手術給付金あり、女性疾病保障特約、先進医療特約付き)=毎月の保険料2500円

・がん保険(保障・払込みともに終身、入院1万円、手術、通院特約付き)=毎月の保険料2000円

保険も足りているのかよく分かっていません。私自身が過去、女性疾患で何度か入院・手術を経験したので、結婚前から加入していた医療保険は解約せずにいます。主人が医療保険に加入していないのは、高額療養費制度と貯金で何とかなるかな、くらいにしか思っていませんでした。

(9)ご夫婦それぞれの働き方について

定年は65歳です。役員でなければ退職金は1000万円前後とのことで、その辺も不安です。役員になれば2000万円ほどあるようです。また、定年後も開業して細々と仕事をしていくことは可能です。私は、資金的に必要があればフルタイム勤務もしたいと思っていますが、子どもも一人の予定なので小学生の間はできる限り相手をしてあげたいのと、今後迎える愛犬の老後の面倒をできる限り見ていきたいという点から、資金的に許されるのであれば、今の働き方をしていきたいと思っている次第です。また、子どもは、3歳以降は幼稚園に移る予定です。検討している幼稚園は、今の勤務時間内での預かり保育は可能のようです。

(10)お子さまの進路のついて

高校に上がるタイミングでは私立高校も選択肢に入れてあげたいです。また、子どもが希望するのであれば、遠方(私立も含む)への進学も叶えてあげたいと思っています。

■FP深野康彦の3つのアドバイス

アドバイス1 老後資金の心配はなく、現在の貯蓄ペース、働き方でOK

アドバイス2 住宅ローンは繰り上げ返済をして、60歳完済を目指す

アドバイス3 iDeCoを増額して節税も図ること

アドバイスの詳細はこちら>>