共働きが難しくなり、マネープランはどうすれば?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、3人のお子さんを持つ41歳会社員女性 。病気となり会社員を続けることが難しくなったため、共働きで支えていた家計に大きな不安を感じているといいます。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

病気療養のため、妻は退職します

■相談者

はちこさん(仮名)

女性/会社員/41 歳

長野県/持ち家・一戸建て

■家族構成

夫(会社員/40歳)、長女(小6)、次女(小3)、三女(2歳)

■相談内容

最近、私がガンになり手術をしたばかりです。幸い今後の治療はありませんが、5年間は最低でも検査での通院が必要です。家族のすすめもあり、会社とも相談のうえ、復職後後任が決まり次第、退職する予定です(ただ、勤務先には引き止められしばらくできそうにありません)。

しかし、共働きでやり繰りしていた家計ですので、今後のお金について心配がつきません。今後何年くらいでお金がなくなるのかの見通しや、すぐではありませんが、パートでいくらくらい働けばいいのかなど教えていただきたいです。普段からあまり贅沢はしていません。また夫は年間50万円くらいはアルバイトをしてくれて、家計を助けてくれています。

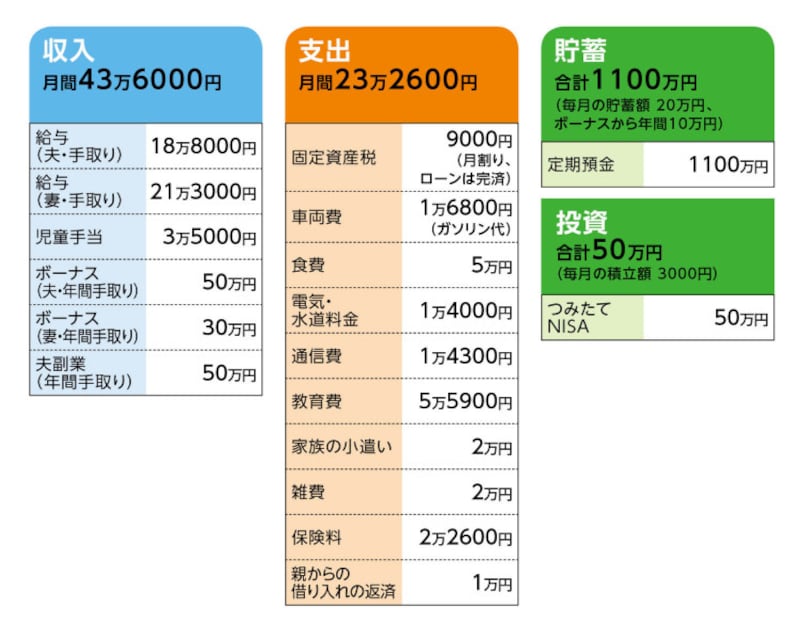

■家計収支データ

相談者「はちこ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

旅行・レジャー費30万円(年に2回、家族や親戚との旅行が楽しみ)、クルマの維持費(税金、保険、車検等)8万円、家電・衣類などの買物5万円、お米7万円(年間でまとめ買い)、親からの借り入れの返済20万円、貯蓄10万円

(2)クルマの所有台数

クルマ1台、バイク1台(夫の通勤用)

(3)自動車の買い替えについて

現在のクルマは7年目。買い替えは5年後を予定。車種は夫が毎回選択。予算は400万円。

(4)夫のバイトについて

以前の勤務先の依頼を受け、日当1万円で頼まれたときにしている。お金の使い道は、食費、バイクの購入・維持費用、家族へのプレゼント、家電費用の一部に充てられている。

(5)加入保険について

夫/医療保険(終身保障終身払い、入院5000円)=毎月の保険料1690円

妻/変額保険(終身タイプ、70歳満了、死亡保障300万円)=毎月の保険料5000円

妻/医療保険(終身保障60歳払い込み終了、入院1万円、女性入院特約)=毎月の保険料2680円

長女/学資保険(17歳満期、満期金300万円)=毎月の保険料1万3250円

夫婦/終身保険(死亡保障・各500万円)=保険料払い込み終了

(6)進路について

高校までは公立。大学までは進学させたいと考えている。

(7)親からの借り入れ

住宅資金に1100万円借りて、現在の残高500万円。

親からは「返せるときに返せばいい」と言われている。

(8)夫の再雇用と退職金について

定年は60歳、再雇用制度あり。退職金は1000万円ほど。

■FP深野康彦の3つのアドバイス

アドバイス1 家計管理と自身の治療に専念

アドバイス2 月8万円の収入なら老後資金も作れる

アドバイス3 親への返済はしばらく休止に

アドバイスの詳細はこちら>>