老後の生活を含めてアドバイスをいただきたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫婦で早期退職をして旅行を楽しみたいと思っている47歳の会社員の女性です。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

55歳で早期退職できますか?

■相談者

ぱんださん

女性/会社員/47歳

愛知県/持ち家(一戸建て)

■家族構成

夫(48歳)、次女(22歳・大学生) ※長女は独立

■相談内容(原文ママ)

5年前に3000万円のローンを組んで家を購入。繰り上げ返済し、現在のローン残高は2300万円で、70歳まで支払いが続きます。貯金は月15万円ほどで、老後資金としては預金、iDeCo。残りは旅行用、繰り上げ返済用、次女の大学院への進学費用として貯めています。あとは、年金共済が65歳から75歳まで年46万円もらえます(65歳まで月2万円支払あり)。年金は現時点で夫婦2人で15万円程度と予測しています。

食費はもう少し節約できますが、病気をし、食生活を一番に考えているためこの金額となっています。また元気なうちに旅行に行きたいと思うようになり、旅行用に積み立てをし、毎年旅行へ出かけています。現在のペースで繰り上げ返済をすると60歳でローンを完済できるようですが、できればもっと早くにローンを完済し、夫婦そろって退職し、もう少しペースを落として働きたいと希望しています。

しかし貯金額が少なく老後に不安があるため、繰り上げ返済より貯金を優先した方がいいのか、そしてもっと早い55歳ごろの完済と早期退職は可能か、老後の生活を含めてアドバイスをいただきたいです。本来なら旅行などに行っている場合ではないのかもしれませんが、いつ病気が再発するかわからないと思うと元気なうちに出かけておきたいと思ってしまいます。ご回答よろしくお願いします。

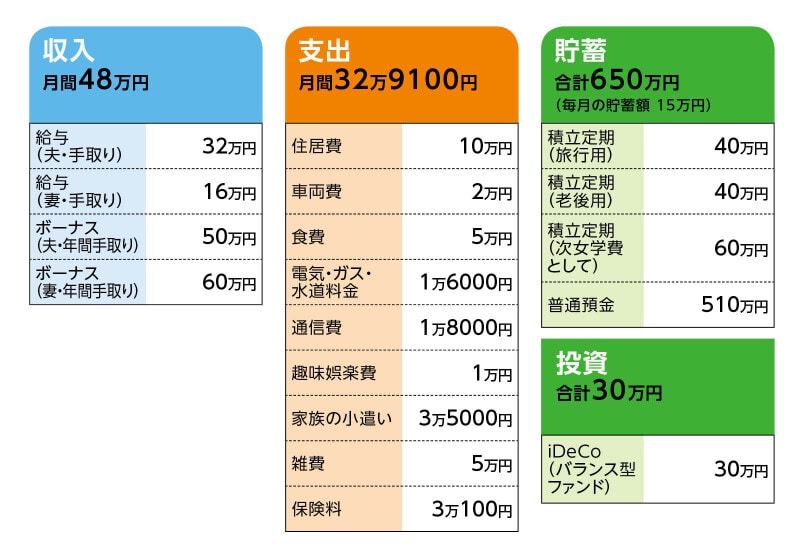

■家計収支データ

相談者「ぱんだ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

住宅ローン繰り上げ返済用積立11万円、旅費用積立20万円、老後用積立20万円、予備費として20万円(冠婚葬祭やお年玉、お歳暮などの臨時費用および家計不足分など)、主人小遣い8万円、固定資産税15万円、学食代などに使用。

(2)住居費について

住宅ローンは毎月返済のみで、ボーナス時の返済はありません。

(3)車両費について

所有台数は2台。65歳くらいまで所有したい。1台は買い替えを検討中。希望予算は150万円くらい。可能なら250万円ほどで新車を購入し、65歳まで乗り続けたい。

(4)雑費について

被服費、日用品、ガソリン代、園芸用品など。それぞれ予算を決めず、5万円の中で調整しています。

(5)加入保険について

夫/医療共済(80歳満了、80歳払い済み、入院5000円、三大疾病及び癌特約付き)=毎月の保険料4100円

妻/共済(病気死亡400万円、入院5000円万円)=毎月の保険料2000円

妻/個人年金保険(65歳で10年確定、年金額46万円)=毎月の保険料2万円

妻/がん保険(終身保障、終身払い、入院1万円、他に手術、一時金など)=毎月の保険料1300円

次女/共済(入院5000円)=毎月の保険料2000円

その他:

夫/生命保険(終身、払い済み、死亡600万円)家を購入時に払い済みにしたため毎月の保険料はなし。

※残りの700円は家財火災保険費用

(6)退職金の見込み額について

55歳で早期退職した場合には、夫180万円、妻50万円。60歳時点での退職金は夫240万円、妻70万円。

(7)ご家族について

次女は地元を離れて一人暮らし中。大学費用はすでに準備済み。大学院への進路を希望しているようなので、貯金から計100万円ほどを教育費として追加で用意し、今後は教育費の家計からの出費はないと考えています。今後さらなる進路変更などで教育費が必要となった場合は、奨学金などで対応することになります。今のところ、家計からの持ち出しはありません。主人は55歳で退職し、自営で仕事を続けたいようです。月収は10万円くらいと希望も含め想像しています。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の貯蓄ペースで60歳時点での金融資産は2000万円に届かない

アドバイス2 55歳で早期退職すると貯蓄ペースも落ち、65歳まで持たない

アドバイス3 少なくとも60歳まで働くことで、その後も旅行できるようになる

アドバイスの詳細はこちら>>