このまま廃業して、老後資金は足りるかどうか不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社を経営する56歳のシングルマザーの方。このコロナ禍で売り上げが低下、今後、会社を継続するか、廃業するかで思案中。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

コロナ禍で売り上げが低下してしまいました

■相談者

ぽんたさん(仮名)

女性/自営業/56歳

東京都/持ち家・マンション

■家族構成

子ども 2人(同居、もう1人は独立)

■相談内容

自営のシングルマザーです。子ども2人が社会人となり、いよいよ自分のためにお金を貯めようとしていた矢先、コロナの影響で売り上げが下がり、給料を10万円下げました。65歳で廃業し年金で生活する予定で生活設計を立てていましたが、雲行きが怪しい状態です。このまま売り上げが戻らなかったら廃業も検討しています。

現在、自身の会社に個人で1000万円の貸付があります(貯金総額に含んでます)が回収できるかわかりません。携帯、車の駐車場や維持費は会社の経費で落としているので家計簿には計上していません。会社をたたんだ場合、車は手放すつもりです。

また、退職金として会社で保険をかけていますが、65歳で解約して返戻金が高くなる設定です。早期解約だとマイナスになるのが心配です。

個人では退職金として小規模共済(毎月の貯蓄金額に含む)に毎月7万円かけています。仮に会社をたたんで派遣等で手取り18万円で65歳まで働いた場合、老後は年金で生活できるでしょうか? マンションのローンはありません。

会社と個人で経費支出や資産形成をして複雑なのですが、どうぞよろしくお願いします。

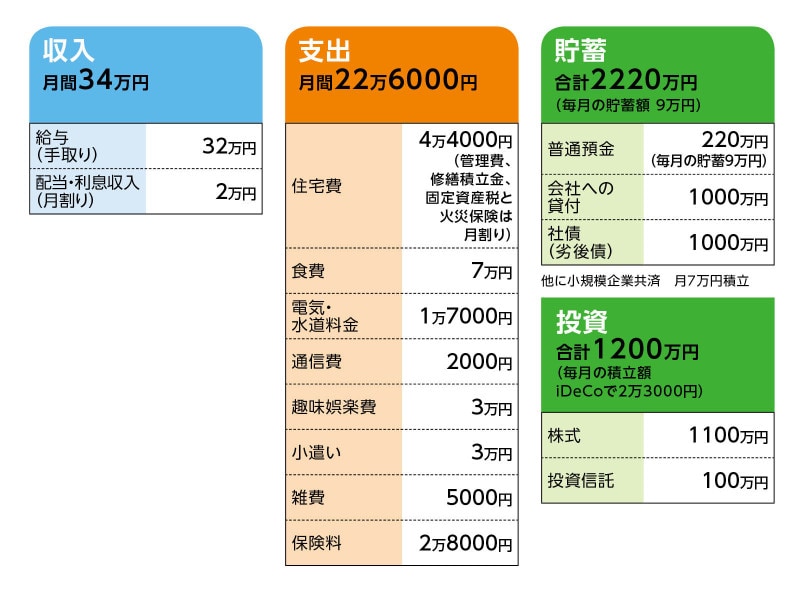

■家計収支データ

相談者「ぽんた」さんの家計収支データ

■家計収支データ補足

(1)会社について

相談者が代表で、他に社員はなし。株式は実母が100%所有。

(2)加入保険の保障内容(すべて本人が被保険者)

・個人年金保険(60歳5年確定、年金額33万9000円)=毎月の保険料5000円

・個人年金保険(65歳10年確定、年金額16万4000円)=毎月の保険料1万円

・外貨建て終身保険(65歳払い込み終了)=毎月の保険料1万500円

・医療保険(病気死亡600万円、入院2250円)=毎月の保険料2700円

・生命保険(終身タイプ、死亡保障630万)=(※)保険料払い込み終了

(以下、会社払いの保険のため、家計収支データには記入なし)

・低解約型定期保険(66歳時、解約返戻金1000万円)=毎月の保険料6万2000円

・低解約型定期保険(解約返戻金310万円)=(※)保険料払い込み終了

・医療保険(入院1万円、他に女性疾病、先進医療特約)=毎月の保険料5600円

(3)公的年金額について

年額151万2167円(直近の「ねんきん定期便」より)

(4)マンションの築年数

築3年。ローンは完済済。

(5)廃業による資金整理について

相談者コメント「廃業にかかるコストは税理士さんに相談しないとどのようなものがかかるか全くわかりません。実は会社の建物を数年前に建て替えています。土地は会社名義ですが建て替え費用は母個人からの全額借入金(3000万円)です。現在母からの借入残高が2700万円残っています。会社が大変ならば返済は必要ないと言ってくれていますが、母が死んだとき、相続問題が起こると思うので悩みます(他に相続人2人あり)。銀行からの有利子負債はありません。会社への個人貸付は1000万円ありますが繰越欠損が400万円ほどあります。現在の売掛金と買掛金を相殺してもこの400万円は負債として残ると思います」

■FP深野康彦の3つのアドバイス

アドバイス1 60歳までに投資商品の比率を下げていく

アドバイス2 想定されるリスクには今から備える

アドバイス3 減収になった分、生活を抑える意識を

アドバイスの詳細はこちら>>