《目次》

・2020年・令和2年に変更になった書類とは

・配偶者控除・配偶者特別控除の額はどのように決まるのか

・各項目記入時の注意点

・本人(申告者)欄の記入をしてみましょう

・配偶者欄の記入をしてみましょう

・控除額を計算してみましょう

・所得金額調整控除を記入してみましょう

・配偶者控除等申告書・所得金額調整控除申告書にマイナンバー記載は必要か

・まとめ

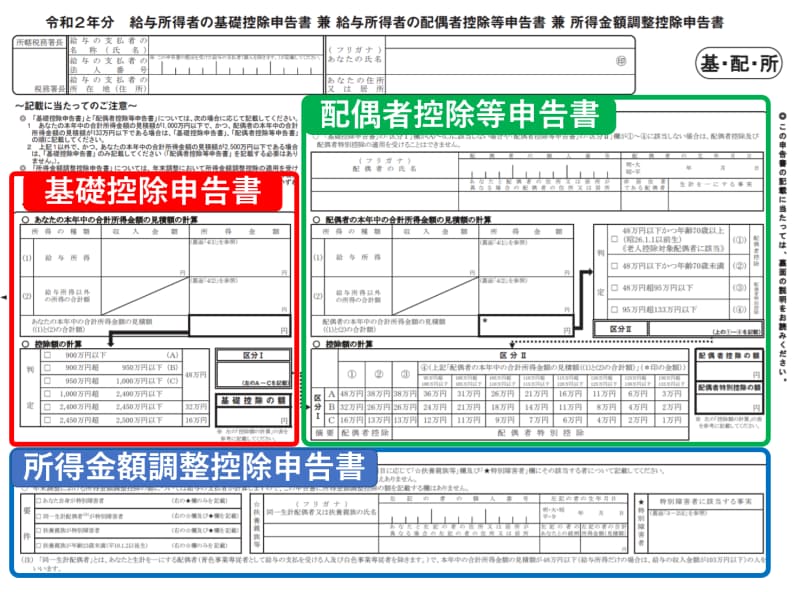

2020年・令和2年に変更になった書類とは

内容や様式が大きく変更になったのは、昨年まで「給与所得者の配偶者控除等申告書」と呼ばれていた書類です。この書類は「配偶者控除」「配偶者特別控除」を申告する書類でしたが、今回の変更で「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」と非常に長い名前の申告書になりました。名前の通りこの申告書では「基礎控除」「配偶者控除(配偶者特別控除)」「所得金額調整控除」をそれぞれ申告することができます。

2020年・令和2年から配偶者控除等申告書の様式が変わりました

なお各控除の詳しい説明は「2020年 年末調整の変更点とは?配偶者控除等申告書が新様式に」をご覧ください。

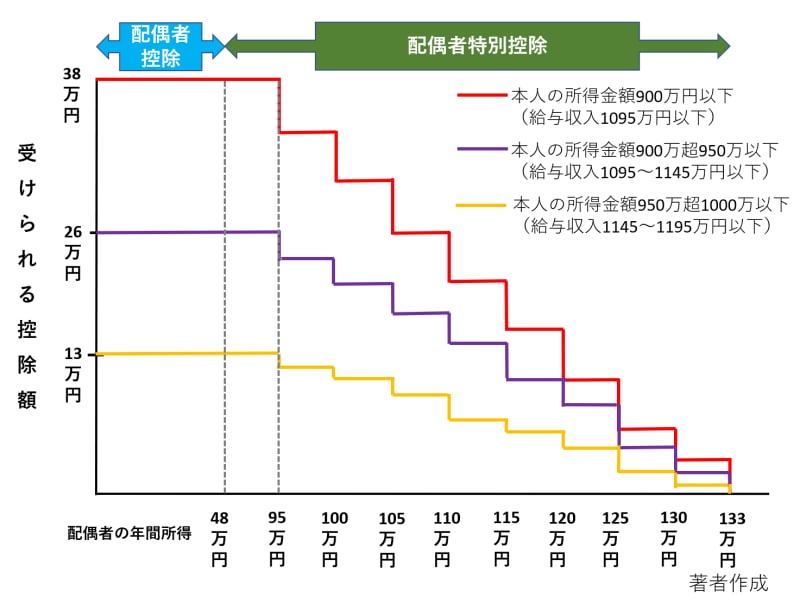

配偶者控除・配偶者特別控除の額はどのように決まるのか

配偶者控除や配偶者特別控除の額は「本人(申告者)の年間所得)」と「配偶者の年間所得」によって決まります。それぞれの年間所得の計算の際に注意いただきたいのは、給与以外も含む所得額である点です。最近はサラリーマンでも本業以外に副業や株による所得がある方もおられると思いますが、全てを含めた合計所得額が年間所得となりますので、記入の際にはご注意ください。

本人と配偶者の所得による控除額のイメージ図は以下の通りです。

配偶者控除・配偶者特別控除は本人と配偶者の年間所得で決まります

各項目記入時の注意点

ここからはあなたの家族を以下の条件と仮定し、項目ごとに申告書を記入してみます。アバウト太郎(申告者):給与収入1,145万円 その他の収入なし

アバウト花子:パート(給与)収入103万円のみ、70歳未満

アバウト則夫:現在20歳の大学生

前述したように本人(申告者)および配偶者それぞれの年間所得によって「配偶者控除」「配偶者特別控除」の額は決まりますので、本人欄、配偶者欄それぞれを分けて記入していきます。

配偶者・配偶者控除算出には本人と配偶者それぞれの所得計算から始めます

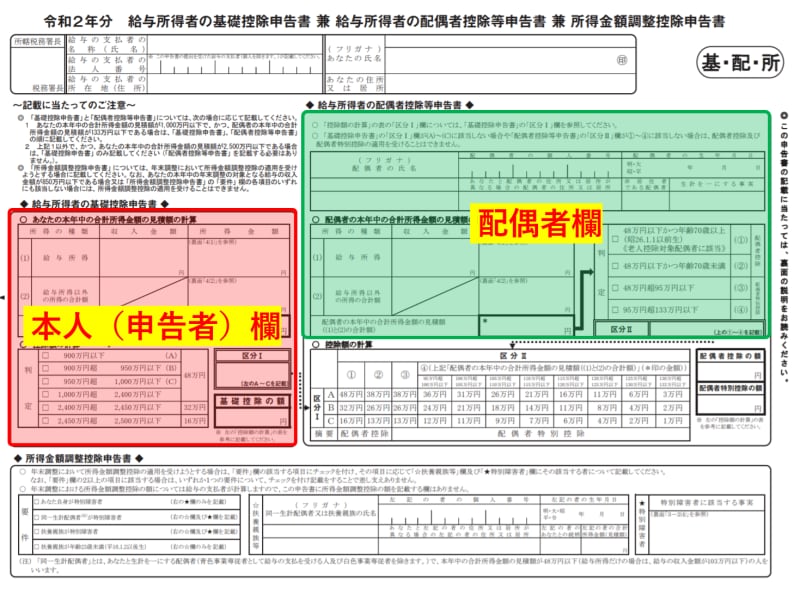

本人(申告者)欄の記入をしてみましょう

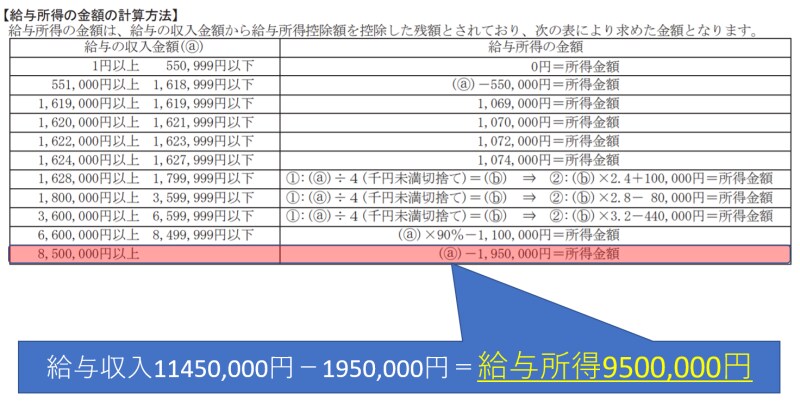

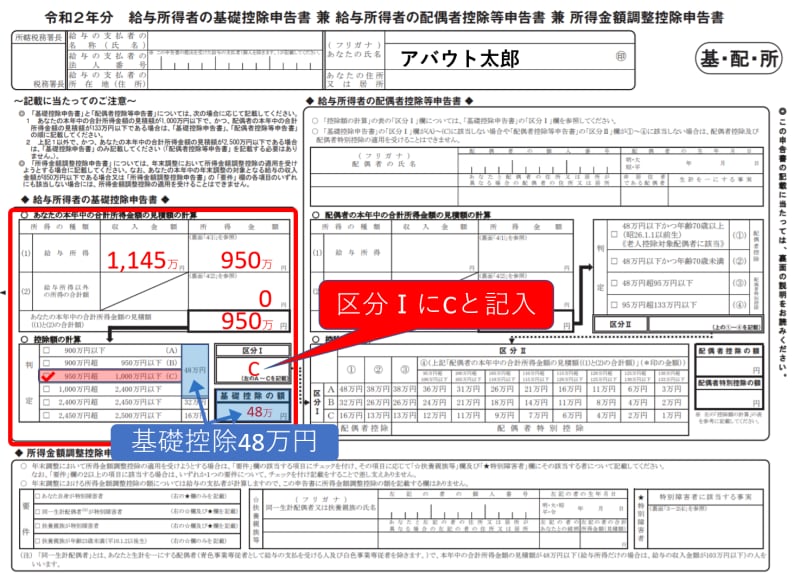

本人(申告者)欄は、あなたの基礎控除額の申請をするための欄ですが、ここに記入した所得金額の区分が配偶者・配偶者を算出する際にも使われます。給与収入から給与所得を求めるには、申告書裏の「給与所得の金額の計算方法」を使います。

アバウト太郎さんは給与収入が1,145万円ですので「給与の収入金額(a)8,500,000円以上」の計算式を使用します。

給与収入1,145万円-195万円=給与所得950万円

給与所得の計算には申告書裏の計算表を使います

(1)給与所得「収入金額」欄には1,145万円、「所得金額」欄には950万円と記入します。また太郎さんには他に所得がないため(2)給与以外の所得の合計欄は0円です。

「あなたの本年中の合計所得金額の見積もり額」欄には950万円と記入した上で控除額の計算表内の「950万円超1000万円以下(C)」欄にチェックを入れ「区分I」にはCと記入します。

基礎控除申告欄は配偶者・配偶者控除算出にも使用します

なお控除額の計算表より太郎さんの基礎控除の額は48万円と記入します。

配偶者欄の記入をしてみましょう

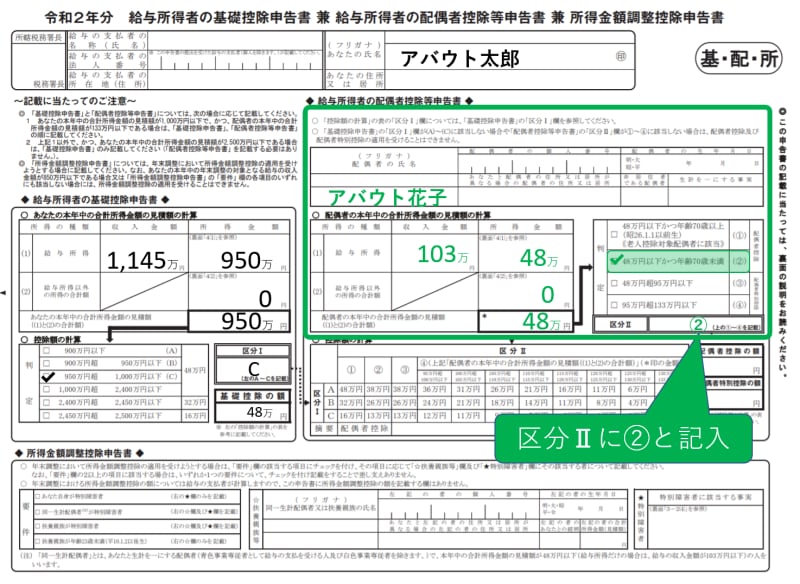

配偶者欄は配偶者の所得金額を計算する欄です。給与(パート)収入を給与所得に換算するには先ほど同様、申告書の裏にある「給与所得の金額の計算方法」を使って計算します。アバウト花子さんの給与(パート)収入は103万円ですので「給与の収入金額(a)551,000円以上1,618,999円以下」の計算式を使用します。

給与(パート)収入103万円−55万円=給与所得48万円

給与所得計算表はパート収入を所得に換算する際にも使用します

(1)給与所得「収入金額」欄には103万円、「所得金額」欄には48万円と記入します。また花子さんには他に所得がないため(2)給与以外の所得の合計欄は0円です。

「配偶者の本年中の合計所得金額の見積もり額」欄には48万円と記入した上で控除額の計算表内の「48万円以下かつ70歳未満(②)」欄にチェックを入れ「区分II」には②と記入します。

配偶者の年間所得も配偶者・配偶者特別控除額に関係します

控除額を計算してみましょう

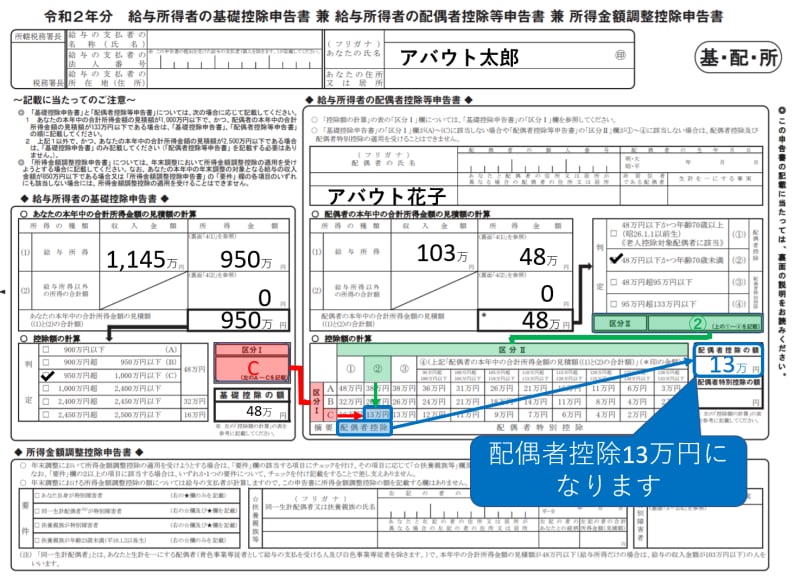

実際に受けられる控除額の計算は簡単です。先ほどの手順から「区分I」がC、「区分II」が②なので「控除額の計算」の表に当てはめます。今回のケースで受けられるのは「配偶者控除」の13万円であることが分かりますので、右の「配偶者控除」欄に13万円と記入しましょう。

区分I、区分IIをもとに配偶者控除 or 配偶者特別控除額を導きます

所得金額調整控除を記入してみましょう

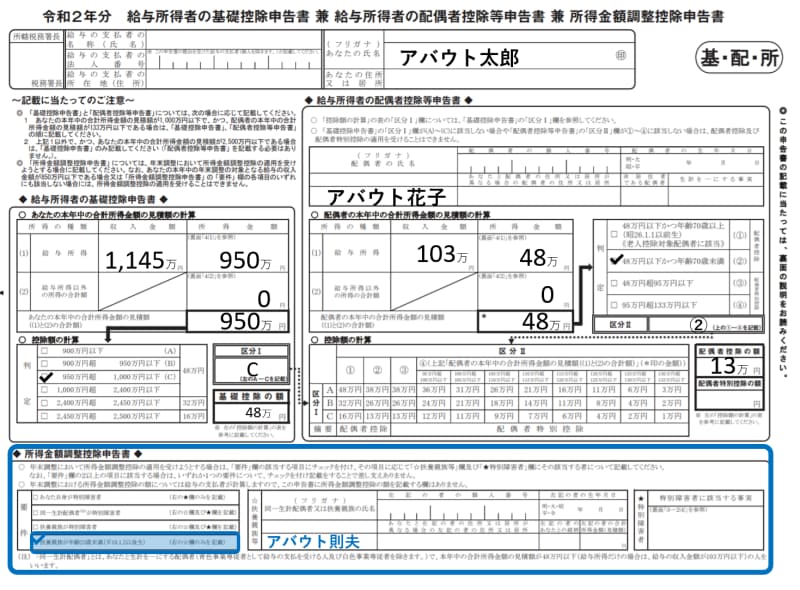

所得金額調整控除を端的に説明すると、今年から給与所得控除の上限額が引き下げられたことにより給与収入850万円超えの方は増税となります。しかしながら子供や特別障碍者のいる場合には増税とならないように所得金額調整控除が新設され、税負担を軽減する措置がとられました。

給与収入850万円以上の方を対象に所得金額調整控除が新設されました

アバウト家には20歳の大学生、則夫さんがいますので「扶養親族が23歳未満(H10.1.2以降生まれ)」にチェックを入れ則夫さんの名前を記入します。なお控除額等の計算は必要ありません。

配偶者控除等申告書・所得金額調整控除申告書のマイナンバー記載は必要か

所得金額調整控除に関する国税庁のFAQには以下のような記載があります。所得金額調整控除(子ども等)の適用を受けようとする場合、「所得金額調整控除申告書」には対象扶養親族等のマイナンバー(個人番号)を記載する必要がありマイナンバーの記載を省略することはできません。

しかしながら、給与等の支払者と従業員等との間での合意に基づき、従業員等が「所得金額調整控除申告書」の余白に「マイナンバーについては給与支払者に提供済みのマイナンバーと相違ない」旨を記載した上で、給与等の支払者において、既に提供を受けている要件対象扶養親族等のマイナンバーを確認し、確認した旨を「所得金額調整控除申告書」に表示するのであれば、「所得金額調整控除申告書」の提出時にその要件対象扶養親族等のマイナンバーを記載しなくても差し支えありません(「給与所得者の配偶者控除等申告書」についても同様です。)

所得金額調整控除に関するFAQ(源泉所得税関係)令和2年6月 一部抜粋

つまり過去に会社に税務関係書類などで配偶者や扶養親族のマイナンバーを伝えており、自身と会社の双方がそれを確認の上で、余白に「会社に提供したマイナンバーに間違いない」と記載すれば申告書内のマイナンバーの記載は必要ないことになります。

マイナンバーは個人情報そのものであり、記載された書類は会社に厳重な管理義務が生じるため会社の負担を減らす措置であるといえるでしょう。

いずれにせよマイナンバーの記載については、会社からの指示に従ってください。

まとめ

いかがでしたでしょうか。今年から様式が大きく変更となった「給与所得者の配偶者控除等申告書」ですが、順を追っていけばそれほど記入が難しいものでもありません。この記事が皆様の知識および年末調整の一助となれば嬉しく思います。

【関連記事をチェック】

2020年の年末調整書類の変更点とは?配偶者控除等申告書が新様式に

年末調整 給与所得者の保険料控除申告書の書き方【2020年・令和2年】

年末調整 給与所得者の扶養控除等申告書の書き方【2020年・令和2年】

【編集部オススメの年末調整についての動画】