家計の赤字解消をして教育費と貯蓄をどうにかしたいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、夫の残業代が減ってしまったため、家計が赤字になってしまっているという40歳のパート主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の残業代が減って貯金ができなくなってしまいました

■相談者

めるみるくさん(仮名)

女性/パート・アルバイト/40歳

埼玉県/持ち家(一戸建て)

■家族構成

夫(44歳)、子ども2人(11歳・8歳)

■相談内容(原文まま)

夫が残業ができなくなり、給料が減ってしまいました。月々赤字に転落してしまっています。赤字解消と教育費と貯蓄をどうにかしたいです。このままでは家族で旅行もできません。今後の子どもにかかるお金も不安です。

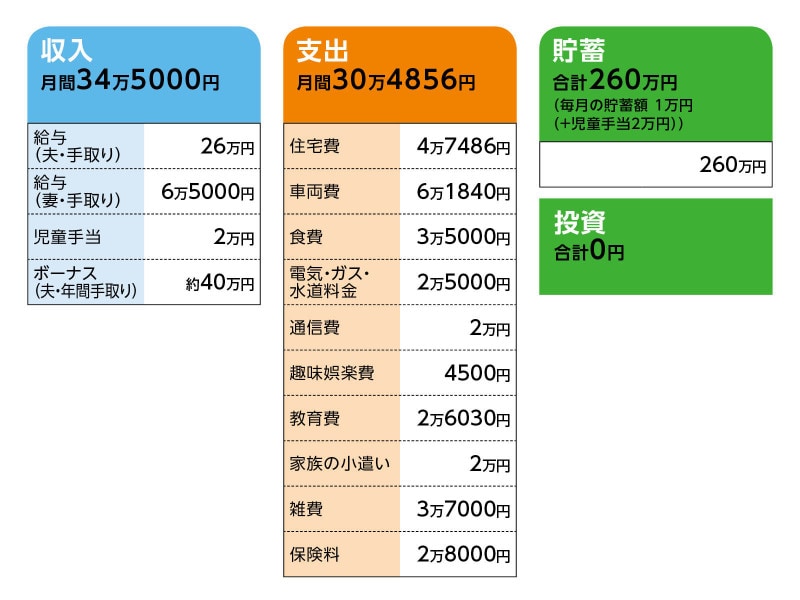

■家計収支データ

相談者「めるみるく」さんの家計収支データ

■家計収支データ補足

(1)収支について

貯金は、毎月定期積金で1万円の貯蓄をしています。今のところ毎月できています。残業代が支払われないのは、働き方改革かと思われます。プラス会社の業績不振も理由の一つかと思います。ボーナスはトータルでは減っていません。月収は1カ月で約3万円近く減りました。

(2)住居費について

・購入時の物件の状況:新築

・借入時期:平成23年

・物件価格:2500万円

・頭金 :1000万円

・ローン残高:1500万円

・借入期間:35年

・金利のタイプ:固定金利フラット35

・金利:1年後まで1.71%

令和13年まで2.41%

令和28年まで2.71%

・毎月の返済額:4万7486円

令和3年より5万1450円

令和13年より5万2550円

・ボーナス返済なし

・固定資産税:年間10万円

(3)加入保険について

・夫/生命保険(終身タイプ、死亡保障500万円、55歳満了)=毎月の保険料6981円

・夫/医療保険、がん保険、生活習慣病保険付き団体信用生命保険=年間4万6800円

・妻/医療保険(共済=毎月の保険料2000円、がん保険終身=毎月の保険料4000円、共済個人賠償責任保険=毎月の保険料170円)

・子ども2人(共済=毎月の保険料1900円、毎月の保険料1000円)

・車保険(1台目=毎月の保険料4190円、2台目=毎月の保険料3810円)

(4)教育費について

児童手当は全額貯金。教育費は通信教育、第1子=年間6万9000円、第2子=年間4万4160円、その他習い事2人で1万1000円。第1子は大学進学を本人が希望。第2子は不明だが、短大くらいはと考えています。

(5)車両費について

車2台保有、1台のみローンあり。残価型 総額304万3671円。平成27年より60回。月2万1900円、ボーナス払い3万円。最終支払い時に残価72万4901円を再度ローンを組む予定です。

(6)雑費3万7000円の内訳

修学旅行費用積立・3000円

住まいの維持費・月2000円

掃除用モップリース代・月820円

給食費2人分・月8800円

子ども会費2人分・月1000円

学校PTA会費・年間1万1120円

学校教材費年間・約1万5000円

コンタクトレンズ代2人分・月額7150円

美容室代・月約1万円

自治会費・年間3000円など

(7)年金について

ねんきん定期便がきたことがありません。退職金制度はあるようですが、今のところ400万円程度だと聞いた気がします。

(8)ボーナス40万円の使いみち

車検代、車税、家族旅行、被服費、発表会代、交際費など。

(9)今後の妻の働き方について

年齢的に正社員は難しいかと思います。今の職場と条件が合えばフルタイムで働くつもりです。

■FP深野康彦の3つのアドバイス

アドバイス1 毎月の貯蓄とボーナスからの貯蓄を増やしても、教育費はギリギリ

アドバイス2 聖域なく、根本的な家計の見直しが急務

アドバイス3 できるだけ長く働く覚悟が必要。公的年金見込み額の確認を

アドバイスの詳細はこちら>>