家は20年目のメンテナンスが必要になるため、300万円以上の支出もあります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、心身を壊してしまい、貯金額が少なく心配だという52歳の主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

修繕費が300万円以上かかる予定

■相談者

くうさん

女性/無職/52歳

東海/持ち家(一戸建て)

■家族構成

夫(58歳)、子ども2人(20代)

■相談内容(原文ママ)

変則的な書き方ですみません。主人が41歳の時に35年1600万円のローンを組み、私の父の土地に家を建てました。最初の頃は2度の繰り上げ返済をしましたが、途中、アパート暮らしとローン返済が7年続いたため、繰り上げ返済を中断し、65歳まで残ってしまいました。定年になっても65歳まで、今の会社は雇ってくれるそうですが、退職金はあてになりません。家は20年目のメンテナンスが必要になるため、300万円以上の支出(ローン払い)が控えています。さらに、新築から同居していた私の両親が、トイレを壊したり、家のフローリングや洗面脱衣所の床を腐らせるなどをして、修繕費が300万円以上かかる予定です。今ある貯金で繰り上げ返済をして、ローン期間を縮めるのが良いのか、家の修理代を優先すべきか、メンテナンス費用をローンにしないほうが良いのか、考えています。

ここは車がないと生活ができない土地柄なので、車は手放せません(1台を第2子に譲り、負担額を減らすつもりでいます)。毎月貯金はしていますが、夫の帰省など、大きな支出の時は持ち出しがあります。私は心身を壊して障害年金をもらっていますが、支給が止まる場合もあります。第1子は一度、半年だけ勤めましたが、お給料は全額使いきり、現在も働いていません。基本的にあれば遣うタイプで、貯金もありません。今の貯金額では、自分の身体のことで、費用面で家族に迷惑を掛けないか、夫の健康など、現在でも心配でいっぱいです。何卒、アドバイスを頂けますよう、よろしくお願い申し上げます。

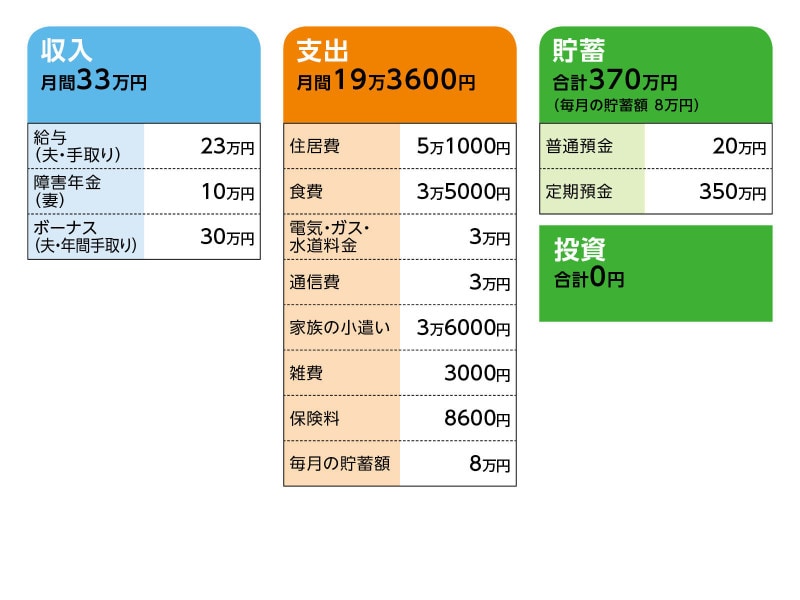

■家計収支データ

相談者「くう」さんの家計収支データ

■家計収支データの補足

(1)家計について

我が家の家計は、主人の口座からお金を出金。ローンや光熱費などの銀行引き落とし。定額貯金をしてそれとは別に、貯金口座への振替をしています。私の口座からは、貯金のための振替と予定外の支出のための引き出しをメインにしています。記載した額よりも多めに主人の口座にお金が残るようにしています(貯金とまではいかない位置付けです)。

(2)車両費について

ボーナスより支出しており、年間で約20万円。3台分、ローンは返済済み、年間でかかる費用は、自動車税が軽2台2万円、普通自動車4万5000円、任意保険3台で16万円。使用頻度が低い車のガソリン代は、主人がお小遣いで賄ってくれています。主に私が使用している車は、メーターが3分の2になったら補給するため、ガソリンをいれる時に私の銀行口座から数千円を下ろしています。

(3)趣味娯楽費について

ボーナスより支出。帰省7万円/年1回、年末年始のお節材料や初詣(御守り含む)4万円/年1回、ボディーソープ1万円/年1回

(4)通信費について

4人分3万円(機種が古くて1台買い替え)

(5)家族の小遣いについて

夫(昼食代、ガソリン代込み)2万9000円、本人7000円

(6)雑費について

3000円(急な出費がある時だけ)

(7)保険について

本人/終身保険(50歳払込済み、死亡保障700万円)

夫/介護保険(終身タイプ、払込済み、介護時に設備費用として20万円、月額20万円、臨時費用200万円

夫/個人年金保険(60歳までの払込、 年金額49万4000円、10年確定)=毎月の保険料5000円

子ども/共済=毎月の保険料3600円(二人分)

(8)住居費について

・返済は主人が65歳まで

・ローンの残りは381万円

・均等割りのローンではなかったため、利息の分は支払い済みで、残りは元金だけ

(9)ご家族について

現在、両親は同居していません。第1子は、最近、就労支援などが必要な子だとわかりました。第2子は自主退学したためゆくゆくは就職活動をする予定でした(コロナのせいで、探す以前の状態になっています)。

(10)公的年金の見込み額について

私は81万円、主人が130万円です。

■FP深野康彦の3つのアドバイス

アドバイス1 ローンを組んでのリフォームはNG。貯蓄した範囲で修繕を

アドバイス2 夫が65歳まで貯蓄を積み上げ、支出の削減をして乗り切る

アドバイス3 夫が71歳、妻が65歳からは年金だけで生活できる

アドバイスの詳細はこちら>>