元夫の借金を返済して、早く子どものために貯蓄をしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、母子家庭で実家に暮らす、34歳の女性の方。現在パートで働くも、元夫の借金もあり、親の支援なしでは生活が苦しいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

元夫の借金を早く返して教育費を作りたい

■相談者

赤いリボンの猫さん(仮名)

女性/パート・アルバイト/34歳

中部地方/実家

■家族構成

子ども(4歳)、父(自営/60代)、母(パート/50代)

■相談内容

貯金がなく借金もあり、子どもの教育費まで手が回りません。母子家庭で実家同居です。家賃・ガソリン代・携帯代など親のすねかじりです……。毎月の支出として、元旦那が作った私名義の借金があり、3カ所合計月1万2000円(1カ所のみ利息あり)で、残高60万円を返済中です(最大200万円ありました。そのうち10万円程は親から借りましたがもう難しいです)。離婚の際、法テラスを利用したので、月5000円を支払中です。貯金は児童手当と児童扶養手当のみしかできていません(別居前は専用口座を作ったにもかかわらず使いこまれて別居後分から)。医療保険は小さい頃親がかけてくれていた共済がありましたが、元旦那が支払わず解約になり、それ以来入っていません。妊娠中に学資保険に入りましたが、そちらも支払わず解約になっています。

唯一、がん保険(共済)に加入しており診断時に保険金がおりるものです。持病があるため、月1回通院で1万5000円程かかります。仕事はフルタイムですが、パートで時給なので、月によっては10万円を切ることもあります。幼稚園の預かり保育で最長18時までしか預けられませんでしたが、ようやく子どもが保育園に転園できたので、今までよりは働きやすくなりました。契約社員の定時が18時までなので、契約社員になれれば月給でボーナスも少しはあります。いろいろ不安要素が多すぎますが、一番は早く返済して子どものために貯金がしたいです。よろしくお願いいたします。

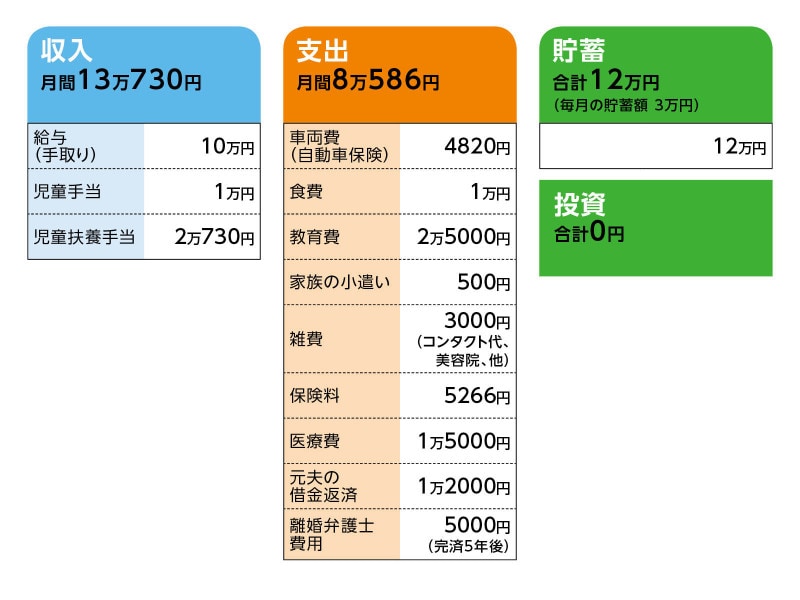

■家計収支データ

相談者「赤いリボンの猫」さんの家計収支データ

■家計収支データ補足

(1)医療費について

病気治療は今後も継続予定。治療法が変わればコストが下がる可能性もある。

(2)働き方について

契約社員になった場合、収入は額面で月16万円程度、ボーナス2カ月分くらいとのこと。勤務時間は現在もほぼ9時~18時なので、健康面での問題はなし。現在フルタイムパートだが厚生年金加入。

(3)保険の保障内容

本人/収入保障保険引受緩和型=毎月の保険料2126円

本人/共済(がん診断給付金付)=毎月の保険料1000円

本人/個人賠償保険=毎月の保険料140円

子ども/こども共済=毎月の保険料2000円

(4)生活費について

父親が自営を辞め、年金生活になったら、今のような経済的支援は難しいので、そのタイミングで自立を考えているが、市営住宅に落選してしまった。

(5)コロナウイルスの影響

仕事、保育園通常どおりで今のところ影響なし

■FP深野康彦の3つのアドバイス

アドバイス1 まずは契約社員になって収入アップを目指す

アドバイス2 実家を出ないのも選択肢のひとつ

アドバイス3 5年間でまとまった貯蓄をつくる

アドバイスの詳細はこちら>>