転職すれば2万~3万円のアップも見込めますが貯金にまわしたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯金が少なく老後が不安だという42歳の一人暮らしの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後のお金に不安があります

■相談者

ロールキャベツさん

女性/会社員/42歳

関東/借家

■家族構成

一人暮らし

■相談内容(原文ママ)

社会人を経験したのち、資格をとり現在の仕事をして数年目になります。無利子で借りた奨学金返済が毎月6000円あります。ボーナスが支給されたら、奨学金と個人年金の半年分9万6000円の引き落としにまわします。個人年金は給与からまわせたら一番いいですが、貯金だと思っているのでボーナスからでも今はいいかなと思っています。趣味の中には、化粧品代と習い事代が入っています。小遣いの中に、美容院、服代も含まれています。相談内容は、将来結婚する予定はなく、貯金額も少ないので、老後が心配です。転職すれば2万~3万円のアップも見込めますが、もし収入がアップしてもそれは貯金にまわしたいと思っています。個人年金は65歳以降毎年30万円ほどが10年間支払われます。よろしくお願いします。

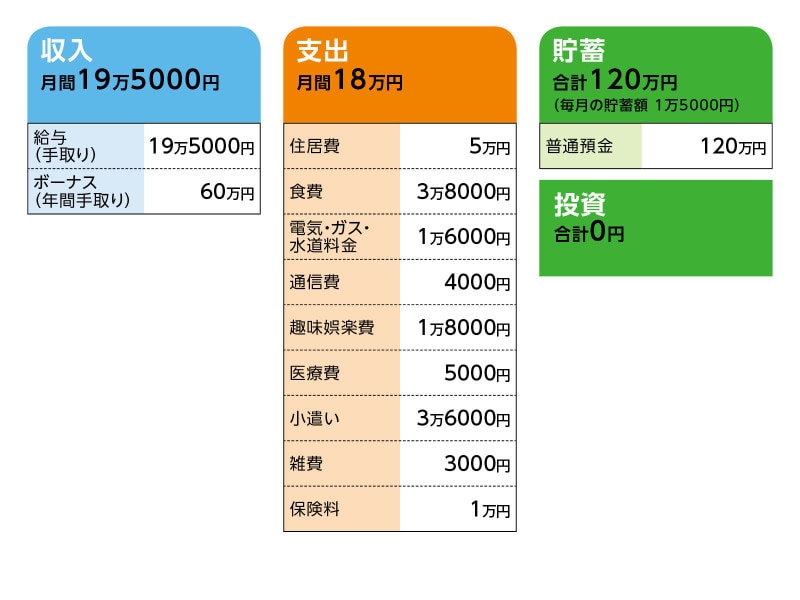

■家計収支データ

相談者「ロールキャベツ」さんの家計収支データ

■家計収支データの補足

(1)ボーナスの使い道について

ボーナスは最低65%は貯金するようにしています。それまでのボーナスは試験を通るまでに借りたお金を返すお金にあてたりしていたので、きちんと貯金はできていません。現在の貯金額の中に今までのボーナスの貯金も含まれています。貯金額のうち、いくらが今までのボーナスからの貯金額かは不明です。残ったボーナスのお金は基本的に自由に使うお金で、毎月の給与から払うのが難しい教育費などにあてています。

(2)保険について

医療保険=毎月の保険料1万円

個人年金保険(60歳払い込み。65歳から10年確定、年金額31万2000円)=毎月の保険料1万円

(3)奨学金について

残りの金額は40万円ほど。返済終了までの年数は5年程度です。給与にもう少し余裕ができたら、奨学金の毎月6000円をボーナスから補てんするのではなく、給与から支払っていきたいと考えています。

(4)ご家族について

実家は持ち家ですが、帰る予定はありません。老後の生活は具体的に考えていません。親や兄弟を考慮する必要はありません。

(5)今後の仕事について

新型コロナウイルスの影響で働き方などの変化はなく、今までどおり仕事はできています。転職したとしても、今の年収より下がるところには再就職はしないつもりです。最低でも今の年収はキープできるところに再就職するつもりです。

■FP深野康彦の3つのアドバイス

アドバイス1 心配は無用。順調にいけば65歳までに1500万円貯蓄可能

アドバイス2 65歳以降は、少し支出を減らして、貯蓄をキープする

アドバイス3 300万円程度の貯蓄ができたら、iDeCoの活用も

アドバイスの詳細はこちら>>