マネープランクリニック相談後に住宅購入達成! 貯金額が倍増した貯金達人が登場

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、2年前に「マネープランクリニック」にお金の悩み相談をしたことをキッカケに貯蓄達人になった一人暮らしの女性が登場です。

2年前に『マネープランクリニック』に相談した「ニヤニヤ姫」さんが登場!

■基本データ

ニヤニヤ姫さん(仮名)

女性・40歳・東京都 会社員

一人暮らし・持ち家/マンション

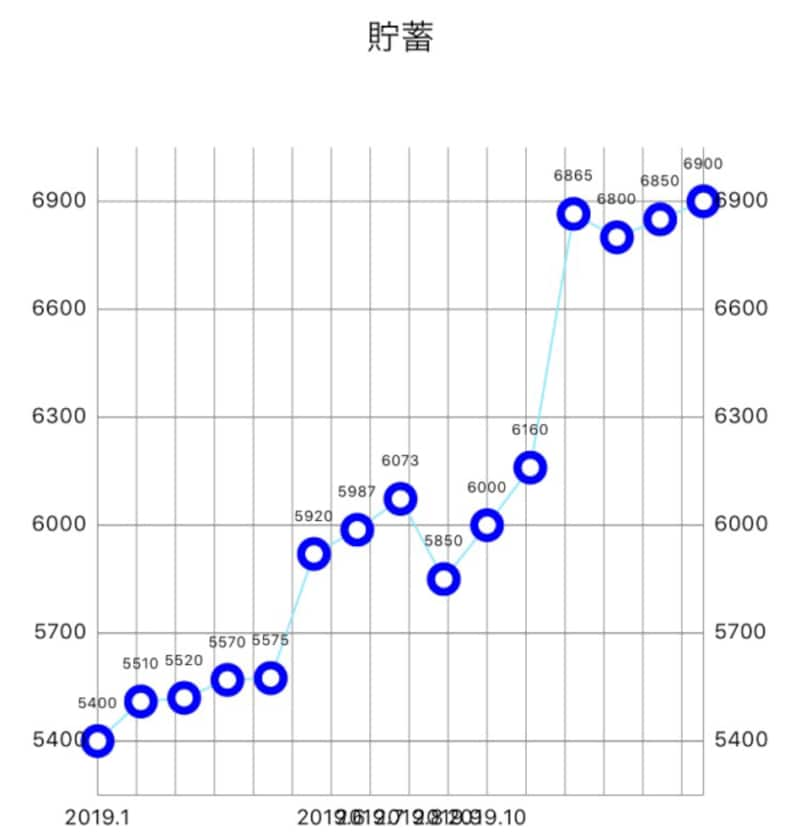

貯蓄達人「ニヤニヤ姫」さんの家計収支データ

2年半前には「マネープランクリニック」に登場

この連載は、貯蓄や投資で金融資産を大きく増やした方を「達人」と称して、その発想や手法について教えを請うことを目的としています。また「お金のある人にあやかれるかも」という、金運開運スポット的な企画意図も含んでいます。そしてAll Aboutの〈マネー〉にはもうひとつ、一般の方が登場する連載として『マネープランクリニック』(以下、略してマネプラ)があります。お陰様で人気企画として今も応募が絶えませんが、こちらの内容は、お金で不安を抱いている、経済的に困っている方にFPがアドバイスをするというものです。

つまり、『貯蓄の達人』と『マネプラ』とは別世界。登場する方も、ことお金に関しては対極に位置します。では、この両方に登場する人が存在するとしたらどうでしょう……。

ニヤニヤ姫さんは2017年8月に『マネプラ』に登場。そして2年半の時を経て『貯蓄の達人』に登場を果たしました。これはもう快挙、という他はありません。⼀般庶⺠が突如スーパーサイヤ⼈(©ドラゴンボール)になったような、そんなミラクルを今回はご紹介します。

この年齢でこの貯蓄は少ないのでは……

まずは『マネプラ』登場時を、振り返ってみましょう。★ニヤニヤ姫さんがマネープランクリニックに相談した記事はコチラ『38歳貯金300万。同世代と比較し貯蓄が少ないような…』

相談内容は、同年代と比較して貯蓄が少ないことへの不安と住宅購入について。38歳、契約社員で貯蓄額は305万円。貯蓄は毎月5万円、ボーナスからの貯蓄は支給額が少ないこともあり、ほぼなし(預金しても年払い保険料に消える)という状況でした。

当時の年収は、副収入(月2万円)も含めて手取りで360万円ほど。うち60万円を貯蓄していたのですから、決して悲観する貯蓄率ではありません。ましてや、『マネプラ』では家計は毎月火の車、貯蓄は当然「0円」という例もめずらしくないですから、その意味では「軽症」な相談者だったと言えます。

それでも、独身かつ持ち家でないとすると、老後を不安視する貯蓄額であることは確かでしょう。また、住宅購入するとすれば、自己資金に加え、長期間の返済を背負います。さらに住宅については、通勤や生活に便利な立地であることは譲れないという、強い思いもありました。

そして、マネプラ登場の翌年、都内23区にマンションを購入します。しかも、貯蓄額も貯蓄ペースも相談時より購入後の方がアップしているのです。

「予算を組んで、先取り貯蓄」、これが達人への入口

実は、ニヤニヤ姫さんには家計的に大きな変化がありました。2018年に、契約社員から正社員に登用されているのです。給与は手取りで月1万円のアップでしたが、ボーナスは年間で60万円も増えました。だったら、貯蓄が増えるのも当然、と考えるのは早計です。経済的に余裕が生まれれば、無意識に支出も増大。これが世の常、人の常です。彼女自身もそうだったと言います。

「これまでは、転職して収入がアップすると支出も増えていましたから。マネプラを受けたことで、貯蓄が少ない現実を客観的に見ることができ、〈お金に対する意識〉が変わりました」

では、具体的にどう意識が変わったのでしょうか。

「(住宅資金や老後資金など)目標とする貯蓄額から年間必要な貯蓄ペースを割り出し、生活費を見直しました。マネプラ後に、スマホのキャリア変更、保険の見直し、それと趣味娯楽費を削り、月1万6000円の節約を実現。家計管理としては、給与が振り込まれると、その2割を貯蓄分として確保し、残りで生活費をやりくりするようにしました。目安がないと必ずリバウンドします。今回紹介したような『表』を毎月の目安にして、使いすぎないよう気をつけています。目安を決めたことで、その予算内で思いっきり楽しめるようになったので、使いすぎず我慢しているストレスもなく、一石二鳥です」

ニヤニヤ姫さんが支出の参考にしているルールを書いてもらいました。「給料日に2:8で仕分け、2は自動貯蓄しています」

実践したのは特別なことではなく、実にベーシック。それでも、収入アップもあり、効果はテキメンでした。さらに投資やフリマアプリなどの副収入で得た利益(計40万円ほど)も貯蓄に回します。結果、途中で住宅購入に自己資金100万円を捻出した上で、2年半で貯蓄をほぼ倍にしたのです。

ニヤニヤ姫さんが生活費の目安にしているという「8割」の部分の中身。「配分は人によって違ってOKだと思いますよ」

今後はできる範囲の貯蓄をしっかりやりたい

住宅を購入したのは2018年。当初から、都内の中古マンションに物件を絞っていました。46平米の2DKを1LDKにし、玄関からリビング、キッチン、バストイレ、寝室までフルリノベーション。ネットでも公開されているその室内は、住宅設備機器メーカーに勤務しているニヤニヤ姫さんの思い描く暮らしが詰まった、素晴らしい空間となっていました。さて、ここで気になるのは資金面です。データに記したように、借り入れは2750万円。35年返済と返済期間を長くし、しかも1年で変動金利に切り替えたこともあり、毎月の返済額は低く、管理費等のランニングコストを加えても、住宅コストは大きな負担にはなっていません。

また、ニヤニヤ姫さんは貯蓄や趣味を通じて仲間ができ、日々交流を楽しむようになったそうです。

「貯蓄で大事なのは好きな物を買ったりしたいことをするためなので、私の場合は「好きな家に住みたい、大好きなフェスに行きたい」をモチベーションにして楽しく貯蓄をしています。趣味を通じて知り合った仲間たちには毎月2%程度「プレゼント」を買うお金、名付けて「貢献費」を確保しています。周りの人たちへプチプレゼントや、皆で食べるお菓子を買っていったりする、ちょっとした物で良いのですが、この貢献費はケチらないよう収入が増えた分だけ増やします! また物だけでなくお互いに情報のシェアも欠かしません。お互いのことを大切にすることでさらに良い人間関係を築くことができます。これからの時代の豊かさはお金や物と同じ位に、人脈がとても大事。友達とお酒を飲みに行ったり、家計支出の交際費にあたる部分はこれからも大切にしたいのです」

現在、必要としている貯蓄ペースは年間100万円ですが、昨年の貯蓄額は実績で145万円。しかも、節約意識はさほどなく、年間で10万円程度、ご褒美として旅行なども楽しんでいるとのこと。そして、このペースが定年まで続けば、金融資産は少なくとも3000万円超には積み上がっているはず。まさに「貯蓄の達人」と呼ぶにふさわしい未来が待っています。

「確かに、イレギュラーな出来事がなければそういった金額にはなると思っています。でも、それを目的、目標としているのではなく、その時の自分にできる範囲の額で貯蓄していこうと考えています。ともあれ、マネプラがきっかけで人生が変わったことは間違いありません」

ニヤニヤ姫さんおススメ貯蓄法

「支出したら、お小遣い帳アプリにすぐ入力。ただし、続けることが大事なので、きっちりではなく、私は100円単位でざっくり。結果、現金、カード、電子マネー、何を使おうと、使った金額さえ管理できていれば焦ることはありません。キャッシュレスも無駄遣いの温床と言う方もいますが、使いこなせればおトクだと思います。現金3%引きのスーパーや、クレジットカード1%・交通系オートチャージ1.5%のポイント還元、QR決済のキャンペーンも随時チェックして支払い時、どの決済が一番おトクか瞬時に判断します。ポイ活として毎日クリック、アンケート回答、 ネットショッピング時の経由でポイントが付くサイトを活用してい ます。合計しても月1000~2000円程度ですが、 年約2万円と考えればチリツモです。たまにモニター参加で4000~ 1万円強の報酬案件もありますよ。また、預入先は基本、ネット銀行。給与口座の入金や連携クレジットカードの利用額によりボーナスポイントも付き、貯まったポイントは現金としてバックされ、月7回までATMと振込手数料が無料なので使い勝手もいいです」

お小遣い帳アプリは予算組みにも活用。予定が入ったら日付と支出額をおおまかに入力しておくと、先の支出も把握でき使いすぎを防げます。 また入力時は「■(趣味、娯楽)」「★(交際費)」「●(貢献費)」「ハートマーク(美容費)」とマークを付けジャンル分けをしておきます。

ニヤニヤ姫さんは、月末に2つの締め作業を行います。「タイミングは自由、給料日でも良いと思います。まず「a. 支出の計算」として、各項目が予算内に抑えられたかの計算をします。この時、前述のマークがあると時短になります。次に行う「b. 総貯蓄額の計算」は、給料-a. 支出=今月の貯蓄額。 計算後、毎月折れ線グラフで現在の貯蓄を見える化することで目標達成へのモチベーションに繋げます!」

なかなか貯蓄できない人へ!達人からアドバイス

私もそうでしたが、あればあった分使いたくなるのは人間のサガだと思います。「いつまでに」「何がしたい」「それにはいくら必要」の目標立てをすると、月の貯蓄目標が明確になります。まずは毎月1万円、無理なら5000円でも良いので、給料日に出し入れできない口座に自動振込、残りで生活するクセを付ける。できるようになったらその金額を少しずつ増やせばいいです。

目標額が達成できたら、ちょっとした自分へのご褒美も忘れずにしてください。形に残る物や旅行などの方が、その物や写真を見た時にテンションも上がり、できたことへの自信にも繋がりますよ。貯蓄グセが付くと、おもしろいようにドンドン貯まっていき、それを元手に大きな運用にも繋げられ、さらに貯まる。「お金に働いてもらう」という考え方です。2年半前にマネプラさんにアドバイスを受けこのような考え方に辿り着けたので、本当に感謝しています! 日本は金融リテラシーを高める教育があまりされないため、マネークリニックさんのようにアドバイスしてくれる場所や、友人同士でオープンに話せる環境が増えると良いと思っています。コロナ後不安を抱えている友人が多く、オンラインでお金について話す機会がとても増えました。これからも続けていきたいと思います!

取材・文/清水京武

【関連記事をチェック】

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期!?

27歳で1100万円の貯蓄達人!「学生時代にバイトで100万円貯め、社会人になって1000万円貯めた」

31歳で1000万円の貯蓄達成!「正社員には負けたくない、その気持ちがモチベーションに」