奥さんはパート、お子さん2人。ゼロから積み上げて貯蓄3500万円に

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、若いうちからの貯蓄意識、資産形成の重要性に気が付き実践した「Cさん」にご登場いただきます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

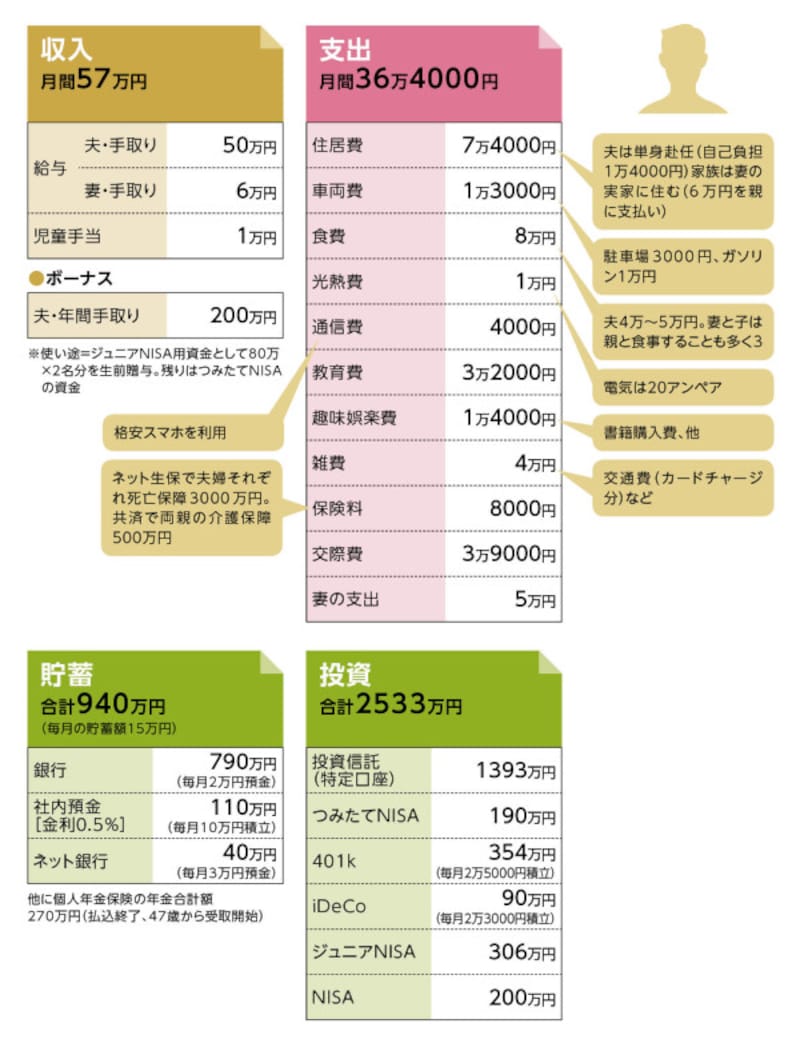

■基本データ

c0311210さん(仮名)

男性・35歳・千葉県・会社員

妻(33歳)パート、子ども2人(5歳・3歳)

賃貸住宅

貯蓄達人c0311210さんの家計収支データ

つみたてNISAの40万円(夫)は普通預金の積立から拠出、つみたてNISAの40万円(妻)はボーナスから拠出、ジュニアNISAの160万円(子2人)はボーナスから拠出している

若き「達人中の達人」が登場!

老後資金に関わる「2000万円問題」は、まだ記憶に新しいところ。要は公的年金だけでは、2000万円足りませんよという話ですが、ネットやマスコミが騒ぐほど、「寝耳に水だ!」という人は多かったのでしょうか。おそらく、大多数の人は薄々気付いていた、その可能性の方が高かったのでは……。ともあれ、具体的な金額を見せられ、若いうちからの貯蓄意識、資産形成の重要性が、ライフプランにおいてより際立ったことは間違いありません。

今回登場いただくc0311210さん(以降「Cさん」)は、まさにそれを実践している人です。

この連載では「弱冠」という形容詞が付く、まだ35歳。5歳と3歳のお子さんを持ち、奥様はパート勤務。それでも、保有する金融資産はおよそ3500万円。まばゆいばかりの金額です。そして、相続や保険金を手にしたわけではなく、あくまでゼロから積み上げてこの資産ですから、まさに「達人中の達人」と呼ぶにふさわしいと言えるでしょう。

世界が変わった『365日のシンプルライフ』

Cさんの資産形成の基本を、ご本人の言葉で表すとこうなります。「本業で成果と評価を上げて収入を増やし、投資効率を上げることに注力する」

シンプルですが、リスクを抑えて、かつリスクと共存するための、最適な方法かもしれません。

副業が注目を集める昨今ながら、それには目もくれません。力を注ぐべきは本業なのです。そして、有言実行。現在の収入は手取り額で800万円ですから、額面だと年収1100万円ほどでしょうか。高額所得者です。

毎月の貯蓄ペースは15万円。他に、投資としてCさんは401kを、奥様はiDeCoを毎月積み立てていて、それが計4万8000円。さらにボーナスもほぼ全額、資産運用に回しています。その額、トータルで年間470万円ほど。

この金額は、所得の高さがなくては実現しませんが、家計管理も見逃せません。信条は「身の丈に合った生活するのみ」。その原点として、Cさんは、6年前に公開された1本の映画を推薦してくれました。

「『365日のシンプルライフ』という映画を観て、世界が変わりました。今の世の中がいかにモノで溢れているか。そして、無駄遣いが何たるかが、よくわかりました」

非課税、節税の制度を100%活用

Cさんの資産形成で貯蓄とともに、いや貯蓄以上に力を入れているのが投資です。保有する金融資産の3分の1を貯蓄、残り3分の2を運用に振り分けています。小さいお子さん2人を含む4人家族としては、運用比率が高いようにも感じますが、すでに貯蓄が1100万円超で、かつ年間180万円の貯蓄ペースがあれば、問題はありません。そして、特筆すべきはその投資スタイル。売却益や配当に対して非課税となるNISA、つみたてNISA、ジュニアNISAで、上限額いっぱいまで掛けます。さらに、掛金が全額所得控除の対象となるiDeCoと企業型DCのマッチング拠出(加入者による上乗せ分)も同様に制限幅まで積み立て。運用というリスクを取りながらも、非課税や節税といった制度をフル活用し、まさに投資効率を上げているわけです。

また、投資商品もインデックスファンドの先進国株式に限定しています。その理由は「以前は新興国株式にも投資していましたが、新興国の経済成長は先進国企業が享受していると本で読み、今は先進国株式一本で運用することにしました」とのこと。

そもそも、Cさんは投資に関して勉強や情報収集を怠りません。

「投資系のネットやブログはよく見ます。また、山崎元さんの『ほったらかし投資術』やカン・チュンドさんの『忙しいビジネスマンでも続けられる 毎月5万円で7000万円つくる積立て投資術』など、多くの投資本を読み、参考にしました。とくにカン・チュンドさんには強く影響を受け、ご本人のコンサルティング面談も受けたほどです」

投資商品の評価額は現在約2300万円。そのうち400万円が含み益となっています。

奥さんや子どもにも資産運用をしてほしい

Cさんは2カ月に1度、奥様とのマネー会議を実施しています。内容は、資産全体の棚卸しとお子さんの教育方針について。それは、家計においての夫婦の協力や意識の共有というメリットを生みます。そして、感心するのは、家族への思いがそれにとどまらないということ。「今は私が家族全体の資産運用をしていますが、今後は奥さん自身が奥さんのお金で資産運用するようになることが目標です。子どもたちにも小さいうちから資産運用に触れさせたいと思っています」

本業で収入を増やし、無駄のない家計を実践し、合理的に投資する。さらに家族が個々に資産運用できるようにしていく。お金に関してまったく隙が見当たりませんが、そんな達人にも「失敗」エビソードがあります。Cさんは大学4年のとき、アルバイトで100万円を貯めました。

「しかし、すでに単位を取り終え、暇を持て余した時期に悪友に誘われ、スロットに行きだし、毎日入り浸ることに。その結果、社会人スタートの4月、通帳には定期代を買うお金も残っていませんでした」

そんな苦い経験をバネに、30歳には資産1000万円を達成。そして、今後の目標は60歳で2億円。その後フルリタイアして、利回り3%の運用益だけで老後を過ごすのだと言います。

貯蓄達人「c0311210」さんおススメ貯蓄法

「貯蓄も含めた資金管理は流動化、自動化、効率化を高めておくことをいつも心掛けています」なかなか貯蓄できない人へ達人からアドバイス

「収支を把握をし。無駄を省く。そして、迷ったり、悩んだりしたら、ときには原点に立ち返り、これまでしてきたことを継続し続けることが大事だと思います」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」

お金を貯めるコツを伝授!貯蓄達人の貯めワザ

お金の悩みを解決!マネープランクリニック