結婚を希望しています。資金的に子どもは何人持つことができますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、いますぐ住宅購入をする際、その予算やローンの組み方で悩む35歳の医師の独身男性。結婚の希望もあり、何人くらいなら資金的に持つことができるのかも悩んでいるとのこと。家計コンサルタントの八ツ井慶子さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

35歳で住宅の購入でいくらぐらいの物件を頭金どれくらいで何年ローンが現実的でしょうか?

■相談者

DR1984さん(仮名)

男性/公務員/35歳

関西/賃貸住宅

■家族構成

独身・一人暮らし

■相談内容

今後、結婚を希望していますが、35歳で住宅の購入でいくらぐらいの物件を頭金どれくらいで何年ローンが現実的か、子どもを何人くらい持つことができるのかが見えなく不安です。

仕事は病院で医師をしています。正規職員で家賃補助含め額面で45万円の給与をいただいております。医師のバイトもしておりそれが月に64万円(額面)程度の収入となっています。独身で時間があるのと勤務は比較的ゆったり仕事をしている関係で土日もバイトをし、その収入が月に額面で80万円程度あり、今年の最終的な収入は2400万円(額面)程度になりそうで税金、社会保障費(現在月額6万円程度)を引くと大体1550万円程度の手取りの予定です。

今までは大学院に通っていたことなどもあり、医師としては給与も少なく貯蓄もあまりできていなかったのに比べると現在は大変恵まれた環境にいるのは理解しています。しかし今年から正規職員になったからといって今の地位は盤石ではなく、数年後に行われる人事で誰につくかによって冷遇や実際辞職をしなくてはいけないこともありえます。そのため退職金は当てにできそうもありませんし、その際は一時的にアルバイトのみの生活になることも考えられます。

また、現在は独身ですが、結婚、子どもができた際には家族との時間も大切にしたいと考えていますので、いまの地位のままがしばらく続いても土日のバイトは半分程度に減らす予定で、年収的には1800万円(額面)程度かと考えています。

このまま独身の場合は収支が問題になることはないと思っていますが、今後1年を目安に結婚と、それに伴い住宅購入を考えています。子どもも2人ほしいと考えていますが、妻が専業主婦だった場合でもどの程度の額の住宅購入が現実的なのか、またそれに伴い今保有する金融資産をどうふりわけたらよいのか教えていただければと思います。よろしくおねがいいたします。

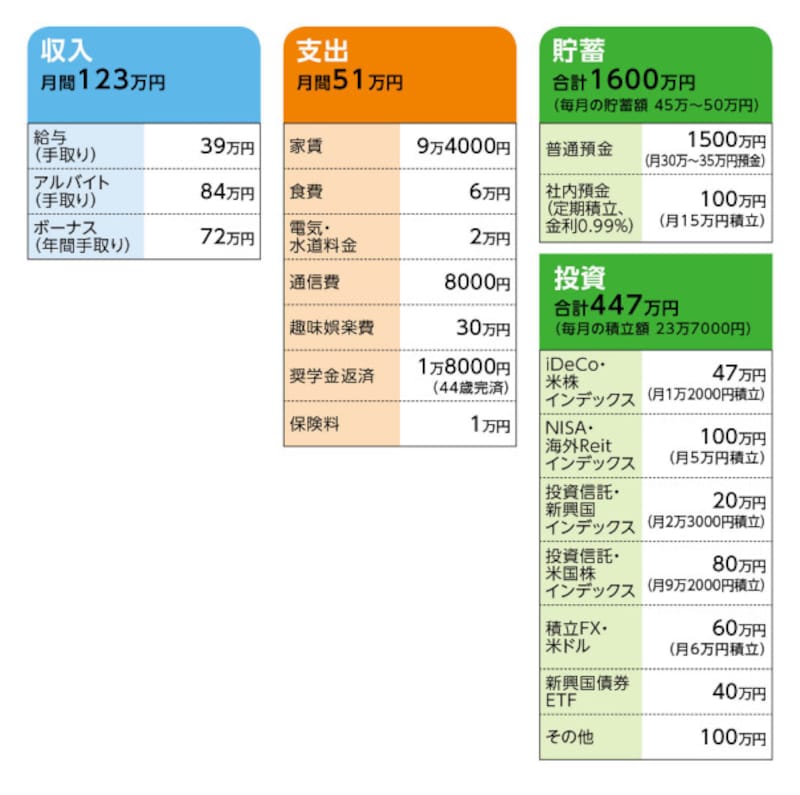

■家計収支データ

「DR1984」さんの家計収支データ

■家計収支データ補足

(1)住宅購入について

勤務地のある場所の5000万~7500万円程度のマンション(3LDK 70平米以上)。まだ30代で新築を買っても大規模修繕があると思っておりますので中古でも良いと考えている。

(2)ボーナスの使いみち

学会参加費と臨時の支出により上記支出を時折越してしまう分の補填に充てるため、結果的に貯蓄はできていない。

(3)趣味娯楽費の内訳

旅行費用として月割りで予算10万円、婚活費用として月10万円、付き合いの飲み会が月に2~3万円、その他。

(4)加入保険の保障内容

本人/ドル建て個人年金保険=保険料約1万円

■家計コンサルタント八ツ井慶子の3つのアドバイス

アドバイス1 試算上は希望される将来は資金的に可能

アドバイス2 不確定な将来の必要額を知ることは重要ではない

アドバイス3 市場や景気の局面には注意が必要

アドバイスの詳細はこちら>>