離婚して仕事をしながら子ども2人を養い、生活保護を受けることも考えています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、自営業の夫がカードローンなどの借金を抱えていることで悩む40歳の女性の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の借金で悩んでいます

■相談者

たいたすさん(仮名)

女性/準社員/40歳

借家

■家族構成

夫(40代・自営業)、子ども2人(8歳・6歳)

■相談内容(原文まま)

夫は親とともに自営業で、給与は手渡しです。夫は給与明細を2年前までは渡してくれていましたが、今は渡してくれず、生活費として月平均9万円ほど入れてくれています。その中から上の子の学童、下の子の保育料などを払っています。私は準社員として今年から社会保険加入となり、変動はありますが、月10万円程度の収入があります。

コープを利用しているのでコープ利用料(私が負担)のほかに、月5000円(余裕があるときは、もう少しプラスして)増資にあてています。児童手当は夫名義の口座で学資保険にあてています。今住んでいるところの家賃は夫の両親が支払っています。

前置きが長くなりましたが、先日、夫の借金が発覚しました。7社からのカードローン、スマホ会社が提供するカードからの借金でトータル350万円です。原因はギャンブル、スマホゲーム課金です。夫は借金返済に自己破産、任意整理を考えているようです。が、万が一、自己破産となると、児童手当で積み立ててきた学資保険がなくなります。かといって、私が学資保険とは別に少ないながらも貯めてきたコープ増資や投資を借金のために崩す気にはなれません。

夫の両親が立て替えたとしても、それを認めてしまうと夫には甘いと思うので、私は拒否をしています。夫への小遣いは、スマホ代を含むからということで月5万円渡していましたが、ここ数年、私が節約のためにお弁当を持たせたので、今年に入ってやっと小遣いは4万円になりました。が、実は小遣いの中にスマホ代は含まれていなかったようで、小遣いとは別に、給与から払っていたのがわかりました。

これから具体的に借金返済について弁護士と相談していく予定ではありますが、返済を含め子どもたちへの貯金など、どうしていったらいいのか、また具体的に、どこを改善していけばよいのかご教示ください。お察しのとおり、離婚も考えています。離婚して仕事をしながら子ども2人を養い、生活保護を受けることも考えています。どうか知恵をお貸しください。よろしくお願いいたします。

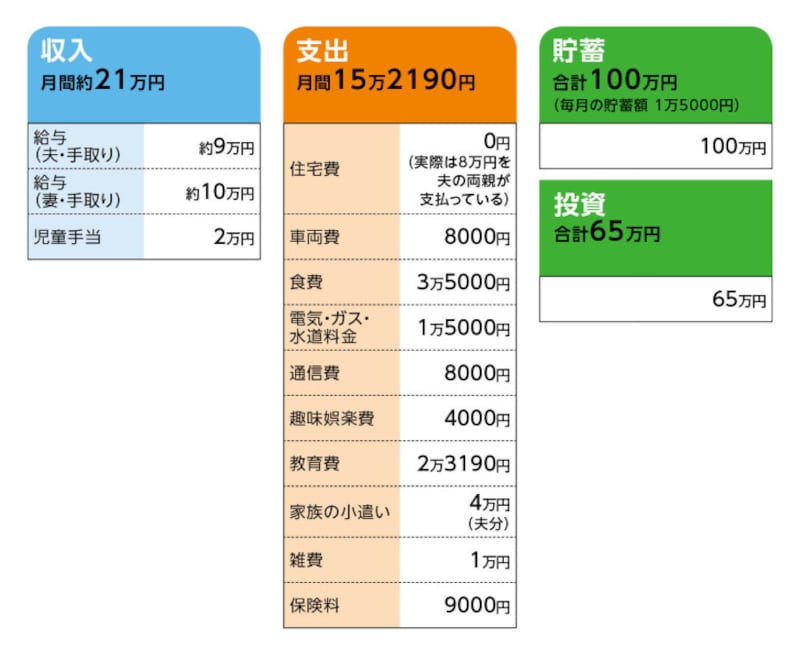

■家計収支データ

相談者「たいたす」さんの家計収支データ

■家計収支データ補足

(1)収支について

コープへの出資は毎月の貯金1万5000円のうちの5000円です。残り1万円は投資です。投資に1万円回せないときは、翌月1万円投資しています。貯蓄100万円は児童手当で積み立てている保険です。収支の差額が出たときは翌月、コープの積立増資をしたり、投資に回したりしています。また、急な支出も考えて1万円ぐらいは口座に残しています。あとは毎年の自動車税、2年に1度の車検に備えて貯めています。

(2)車両費について

所有台数は1台です。買い換えも考えていましたが、今年度、車検があるので、このまま乗り潰すかもしれません。

(3)加入保険について

夫の分は、すべて夫の両親が把握しているので私はわかりません。

♢私/医療保険(入院5000円、通院特約付き)=毎月3000円

♢車/保険=毎月3800円

♢子ども/共済=毎月1080円×2人分

(4)教育費について

児童手当2万円は、毎月、夫名義の養老保険に充てています。当初は学資保険で相談しましたが、養老保険の方がいいと勧められ、養老保険にしました。教育費2万円の内訳は学童、習い事、保育園代など。

(5)借金について

<月々の返済額>

・Aカード2万円

・Bカード 1万円

・Cカード 1万円

・Dカード 2万2000円

・Eカード 5000円

・F銀行 1万5000円

・G銀行 1万5000円

合計:9万7000円

各借入業者からの手数料は把握していませんが、Eカード以外はギャンブルからの借金と聞いています。Eカードの借金はゲーム課金だそうです。カードローンで借金が膨れ上がったのは自転車操業していたからだそうです。

最初に相談の申し込みをさせていただいてから、夫側で弁護士が決まり債務整理となりました。夫の両親が夫に対してかけていた年金保険を解約して、返済に充てる運びとなりました。それ以降の具体的な返済額は出ていませんが、おそらく今後、約180万円弱を夫の給料から返済に充てていくことになると思います。もちろん、私の収入から夫の借金に充てることはありません。

(6)今後について

正社員として働くことは、もちろん考えていますが、子どもの放課後の過ごし方や、下の子がまだ保育園のお世話になっているため、来年度までは正社員としては厳しいと感じています。また、離婚した場合は、実家に戻ることも考えています。その場合、第1子の転校を考えると動くとしたら今しかないのでは?と感じ、相談させていただきました。

■FP深野康彦の2つのアドバイス

アドバイス1 今後の生活がどうなるかで結論は出せないが、貯蓄はしっかり継続を

アドバイス2 離婚するなら、実家と相談の上、正社員での再就職を

アドバイスの詳細はこちら>>