教育資金のため、妻の自営業の収入はどのくらい必要ですか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、妻が退職し、個人事業を始めるという30歳の会社員男性の方。来年には第2子も生まれる予定で、妻の収入はどのくらいを目安にすべきか悩んでいるとのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子ども2人を大学まで全て国公立に行かせるためには、妻の収入はいくら必要になりますか?

■相談者

ミライさん(仮名)

男性/会社員/30歳

九州/持ち家・一戸建て

■家族構成

妻(専業主婦、自営)、長女(1歳)

■相談内容

いつもサイトで勉強させていただいております。地方の山奥に家族3人で住んでおります。去年、子どもが生まれ、妻は3年間の育児休業をとる予定でしたが、職場復帰せずに家でできる個人事業主の仕事を始めるため、退職しました。また、来年頭には2人目が生まれる予定です。子ども2人を大学まで全て国公立に行かせるためには、妻の収入がどれくらいあるといいかの目安を教えていただきたいです。夫の昇給は年に1回1万円が毎年。子どもは3歳から幼稚園に通う予定です。おそらく無料です。

クルマは、1台は通勤で使用、もう1台はお出かけ用のファミリーカーとして使用(子どもが生まれた後に購入。荷物をたくさん載せられて、快適に山などに出かけられる車が欲しかったため)。おこづかいも特に決めておらず、全て必要なときに相談して購入。

夫婦ともにお酒・たばこ・キャンブルなど一切やりませんので、普段の雑費はゼロに近いです。

子どもの教育資金の準備のために、妻には月10万円くらいの収入を期待しておりますが、実際いくらくらいあればいいか専門家の方の意見を伺いたいです。また妻は退職したばかりですが、国民年金は払った方がいいでしょうか(ちなみに妻は厚生年金を125カ月収めています)?

長くなりましたが、診断のほどよろしくお願いいたします。

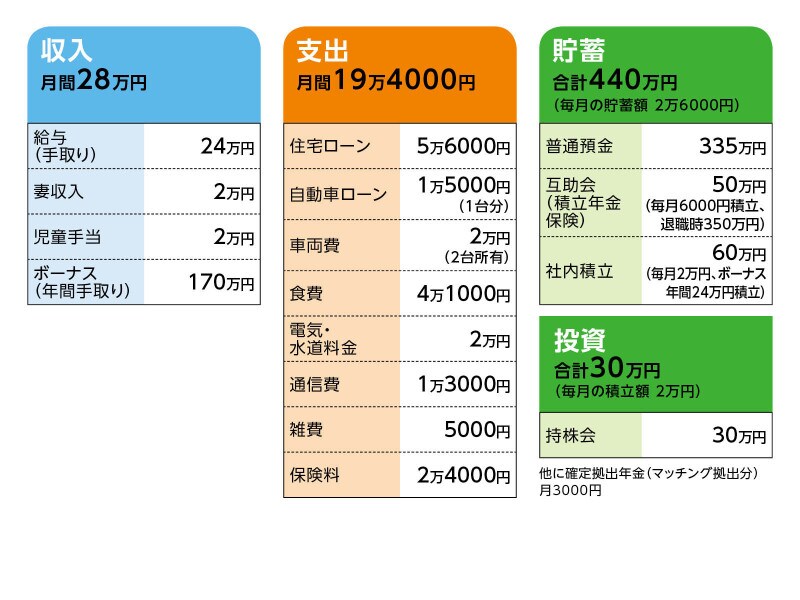

■家計収支データ

相談者「ミライ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途の例

・自動車ローンのボーナス払い:20万円

・車検費用:15万円(2台分、年割)

・固定資産税:9万円

・自動車税:6万円

・社内積立:12万円×2回

・帰省費用:15万円

・その他:6万円

基本、残った分は貯蓄に回すが、これまでは度々まとまった支出があり、そのつどボーナスを充てているため、貯蓄が増えていない。ちなみに次の12月のボーナスでも、残高190万円の自動車ローンを貯金も加えて一括返済の予定。それ以降、大きな支出としては、2025年頃に外壁塗装150万円を予定。また、住宅ローン減税の終わる2026年に繰上返済でできるだけ返済したいと考えている。

(2)加入保険の保障内容

・夫/積立型生命保険(死亡500万円)=毎月の保険料8000円(※学資保険代わり)

・夫/所得補償保険(団体保険、給与の8割支給)=毎月の保険料1000円

・夫/医療保険(終身保障終身払い、入院5000円)=毎月の保険料3000円

・妻/積立型生命保険(死亡500万円)=毎月の保険料8500円(※学資保険代わり)

・妻/医療保険(終身保障終身払い、入院5000円、女性疾病特約)=毎月の保険料3500円

(3)住宅ローンについて

ローン開始/2015年9月(中古物件・築10年)

借入額/2000万円(頭金0円)

借入期間/35年(繰上返済により完済は59歳時に短縮)

金利/変動0.975%

(4)自動車ローンについて

ローン残金190万円。完済2025年9月。

毎月1万5000円、ボーナス月10万円返済

(5)趣味娯楽費について

夫婦とも趣味がバイク(オフロードのレースに参加)とキャンプだったので、昨年までは平均して年100万円(多い年は250万円)を費やしていた。妻の収入もバイクにつぎ込み、結果、貯蓄は一向に増えない。それで、2019年からはレースに出場せず、それまで所有していた車(バイク搭載のため)も売却。今は、たまにキャンプに出掛けるくらいで、費用もかかって1万円程度に抑えている。

(6)妻の働き方について

先月まで会社員だったため月2万円程度の収入に抑えている。

(7)夫の定年と退職金について

定年は65歳で退職金(確定拠出年金を含む)は2000万円。可能なら60歳で早期退職、退職金1500万円でリタイアを考えている。60歳以降はアルバイト等、適宜働くセミリタイアを希望。働き方は未定。

■FP平野泰嗣の3つのアドバイス

アドバイス1 準備すべき教育資金は多めに見積もっておきたい

アドバイス2 ライフプランは確実な収入をベースに

アドバイス3 妻の個人事業への思いを共有し、協力していく

アドバイスの詳細はこちら>>