子どもも大きくなり生活費がかかるようになり、自宅は築31年で修理が必要です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、子どもの学費や今後の自宅の修繕費などについて悩む42歳の会社員女性です。支出の中で削れるところは削り、家計に余裕を持たせたいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

2人の子どもの学費、自宅も壊れ始めていて直したいのですが……

■相談者

おくらさん(仮名)

女性/会社員/42歳

北陸/持ち家(一戸建て)

■家族構成

夫(43歳)、長女(11歳)、次女(9歳)

■相談内容(原文まま)

給料だけでは足りず、カツカツ生活です。正社員になったのをきっかけに、積立定期や学資保険の追加契約をしました。子どもも大きくなって生活費がかかるようになり、お金が足りず口座はいつも貸し越し状態(35万円ほど)になっています。ボーナスも支払いがあり、ほぼ残りません。自宅も築31年のため、あちこち傷みもあり修理が今後必要です。夫の趣味は食べることとスマホのため、食費の削減は難しく、スマホのプラン変更も断固拒否されています。もう少し削れるところを削って、心にゆとりを持たせたいです。現在の月々の積立額を変えずに65歳まで積み立てていくためのアドバイスをいただけると嬉しいです。

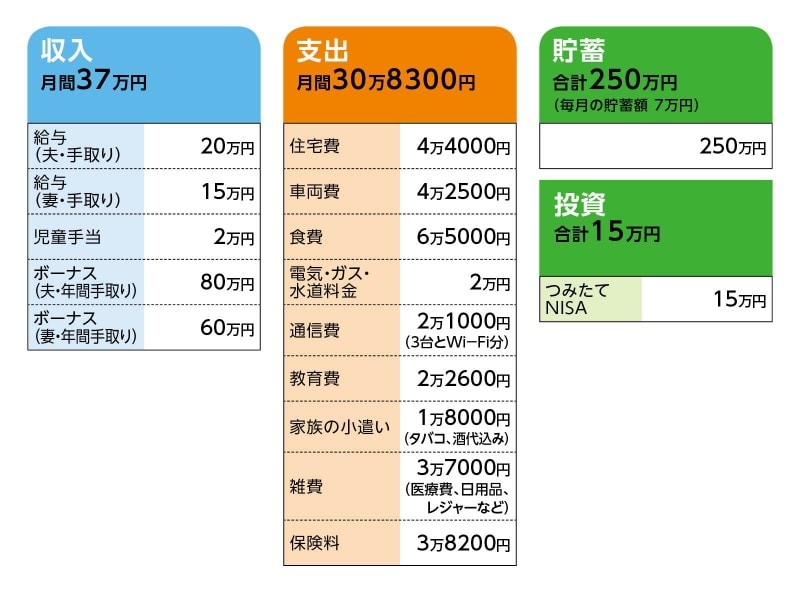

■家計収支データ

相談者「おくらさん」の家計収支データ

■家計収支データ補足

(1)住宅費について

・住宅ローン:4万4000円/月、ローン残高1200万円、2046年まで

・固定資産税:3万6000円/年

<修繕費について>

・2年後改築修繕予定 50万円

・4年後外壁塗装予定 150万円

(2)車両費について

車は2台所有しています。2年後、1台買い換えを予定しており、予算130万円(軽自動車)です。

<内訳>

・車ローン:月々2万2000円(2024年まで)

・ガソリン:月々2万500円

(3)加入保険について

▪夫/生命保険=毎月の保険料8800円※付き合いがあり見直し不可

▪夫/生命保険=毎月の保険料2600円

▪夫/医療保険=毎月の保険料1000円

▪本人/共済=毎月の保険料2500円

▪本人/個人年金=毎月の保険料1万7000円

▪本人、夫/ガン保険と三大疾病=2人分3300円

▪本人/定期保険(死亡300万円 払込期間、保険期間ともに90歳)=毎月の保険料1000円

▪本人/終身保険(死亡200万円 60歳で保障選択がある)=払い済み

▪上の子ども/学資と養老保険(18歳で学資満期140万円、20歳で養老満期100万円)=年払い保険料12万円

▪下の子ども/学資と養老保険(18歳で学資満期360万円、20歳で養老満期100万円)=年払い保険料38万円

▪子ども成人式用積立=月々の保険料2000円

(4)教育費について

児童手当は、学資保険の支払いに充てています。教育費の内訳は、学校給食&修学旅行費2人分で1万6000円/月、塾代6600円/月です。進路については2人とも、大学は県外の私立大学へ進学予定でアパートか寮生活(仕送り含め2人で2000万円必要と考えている)。高校は公立校の予定です。

(5)ボーナスの主な使い道について

学資保険と生命保険料、長期休暇と旅行費用、車費用(自動車税、保険、車検)、塾更新代、交際費(母の日、お年玉など)2万6000円、灯油代2万円、固定資産税3万6000円、定期積立6万円、小遣い10万円、米代6万円、雑費(地震保険、美容室、町内費、予防接種など)13万円、その他タイヤや自転車購入など臨時で出費あり。

(6)お勤め先について

夫婦ともに退職金制度はありますが、200万円ずつの見込み。60歳以降は現在の職場で65歳まで勤務予定。給与は下がる見込み。その後も働けるうちは職種にこだわらず働きたい。

(7)毎月の貯金について

・毎月5万5000円積立

・つみたてNISA8500円/月

・ふるさと納税6500円/月

(8)年金について

・夫 70歳から受給開始 186万円/年

・本人 70歳から受給開始 161万円/年

・本人 個人年金65~75歳の10年確定年金 82万円/年

■FP深野康彦の3つのアドバイス

アドバイス1 現状2000万円が不足。今の貯蓄ペースでは教育費が捻出できない

アドバイス2 聖域なく家計を見直し、年間150万円の貯蓄が必要

アドバイス3 夫56歳からが老後資金の貯めどき。60歳以降の働き方も重要

アドバイスの詳細はこちら>>