老後資金準備の目標額は人それぞれ

「老後の不安を解消するためにも、早いうちから考え準備を始める」ことが大切です。

同調査では「老後の生活設計を考えた理由について」を聞いていますが、5割近い方が「老後の生活が不安だから」と答えています。

一方、「老後の生活設計を考えたことがない」と回答した人にその理由を尋ねたところ、若年層を中心に「将来の話なので、老後のことはわからないから」と答えています。また、中高齢層を中心に「老後を迎えた時に考えるつもりだから」、「老後の生活を考えると不安になるから」という回答があったのは、興味深いところです。

老後については「不安になるから考えない」というのではなく、「老後の不安を解消するためにも、早いうちから考え準備を始める」ことが大切です。

では、老後に必要な資金はどのくらいなのでしょうか? その答えは人それぞれです。老後生活の柱であり基本となる公的年金の額も人それぞれです。また「老後をどう過ごしたいか」により、老後に希望する必要額も人それぞれです。

公的年金は老後の生活のすべてを保障するものではありません。自分の場合はどうなのかをチェックして、公的年金を補完する個人年金を検討することは今後ますます重要になるでしょう。

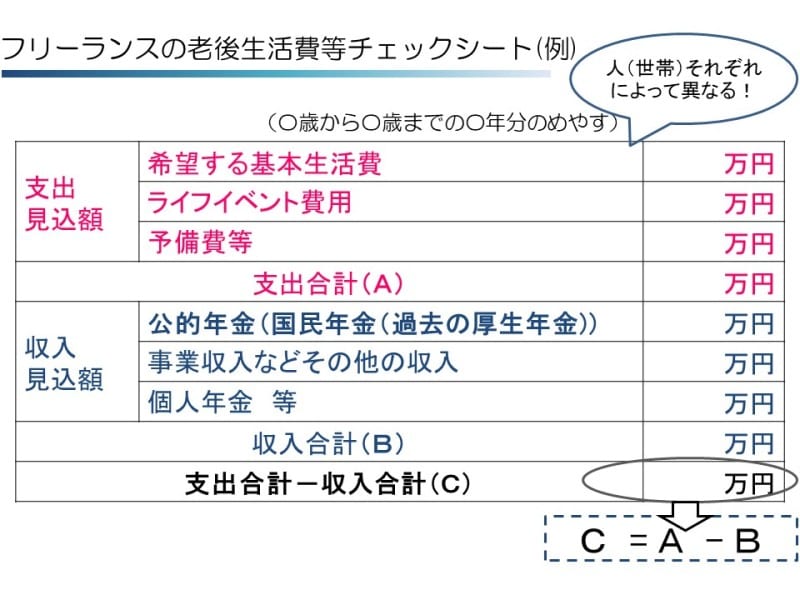

たとえば、下記のようなチェックシートで考えてみましょう。

フリーランスの老後生活費等チェックシート(例)

上記の例のように、項目を支出と収入に分けてみるとよいでしょう。支出と収入のバランスがとれていればよいわけですが、老後は収入が限られていきますし、支出についてはそれがいつまで続くのかわかりません。ただし、ある程度見込みをつけて、予想される収入でカバーできない支出分が自分の場合はどのくらいなのか、事前に算出してみるとよいでしょう。

上図の例では、支出については、食費、光熱費、被服費などの基本生活費と、旅行などのイベント費用、さらには、病気などのリスクに備えた予備費に分けています。もっと細かく分けてもよいでしょう。

一方、収入についてですが、公的年金の額については、ねんきん定期便などを活用してなるべく自分自身の年金見込額を入れましょう。また、働くことができる期間分の事業収入の見込などの公的年金以外の収入やすでに加入している国民年金基金などの個人年金等に分けています。こちらも一時的収入を入れるなど、より細かく分けてもよいでしょう。自分でわかりやすい形式でよいので、老後の生活に関して収支を把握し整理してみましょう。

何年分で計算するかについては、65歳から90歳までの25年分を目安に、自分で設定して計算してみてもよいでしょう。多めに100歳までの35年分としてみるとまた目標額も違ってきます。老後に貯蓄残高が赤字に陥ってしまうような老後破産を起こさないためにも長生きリスクに備えて長めの期間で計算しておいてもよいでしょう。

フリーランス・自営業者の場合は、事業によっても事情は異なりますが、公的年金からの収入が少ない分、自分で準備しなければならない老後資金準備の額が多くなるケースも出てくるでしょう。自分の老後に向けて早めの準備をスタートさせるとよいでしょう。

フリーランス、自営業者の老後資金準備

前述のように、フリーランス・自営業者には定年がないので、自分が希望する年齢まで仕事を続けることは可能です。しかし、老後の年金を考えると、会社員と異なり厚生年金が支給されないので、まずはその差を補う必要があります。つまり、自分で上乗せ年金を準備することが必要となります。その際、まずは厚生年金に替わるもの、あるいはそれに近いものを考えるとよいでしょう。具体的なポイントとしては、「終身で支給されること」、「給付が確定していること」、「税制上の優遇措置があること」などの条件が揃ったもの又はそれらの点で優位なものを検討するとよいでしょう。

フリーランス・自営業者にとっては、税制上の優遇措置があることは大きなポイントです。特に、加入時に負担した掛金が全額所得控除の対象になるものが有利といえます。全額所得控除には、社会保険料控除と小規模企業共済等掛金控除があり、控除の仕組みが異なります。

社会保険料控除は自分の掛金分だけでなく配偶者など家族の掛金を負担した場合はその分も合わせて全額を所得から控除することができます。一方、小規模企業共済等掛金控除は負担した自分の掛金分が全額所得から控除されます。

フリーランス・自営業者の場合は、加入する公的年金制度が会社員とは異なることから、まずは、終身で支給されるもの、将来の給付が確定しているもの、そして税制上の扱いが有利なものから検討してみるとよいでしょう。