生活費の補填、子ども4人の学費の支払いなどのための借金返済で苦しいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、今まで生活費の補填で借りたカードローンや、子ども4人の教育費のローン、住宅ローンなどで自転車操業となってしまっているという48歳の主婦の方です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

生活費の補填で借りたカードローンや、子ども4人の教育費のローン、住宅ローンなどの返済があります

■相談者

Yさん(仮名)

女性/パート・アルバイト/48歳

関西/持ち家(一戸建て)

■家族構成

夫(57歳)、子ども4人(20代後半~19歳)

■相談内容(原文まま)

住宅ローンは、主人が80歳まであります。教育費に入力した金額は、奨学金返済額です。かなりの年数残っております。生活費の補填、学費の支払いなどのために借りたカードローンの返済もあり、まったく貯蓄に回す余裕がありません。毎月自転車操業で、必死にやり繰りしております。老後の資金も、私が少しの個人年金に入っているだけです。子どもたちは、みんな自宅に住んでおります。1番下の子が、来年卒業して働きますので、やっと学費の心配はしなくてよくなり一安心です。子どもたちが、結婚する時には、少しは出してやりたいと思っていますが、今のままでは、また、借金しか考えられません。この先、どうしていけばよいか、アドバイスよろしくお願いします。

■家計収支データ

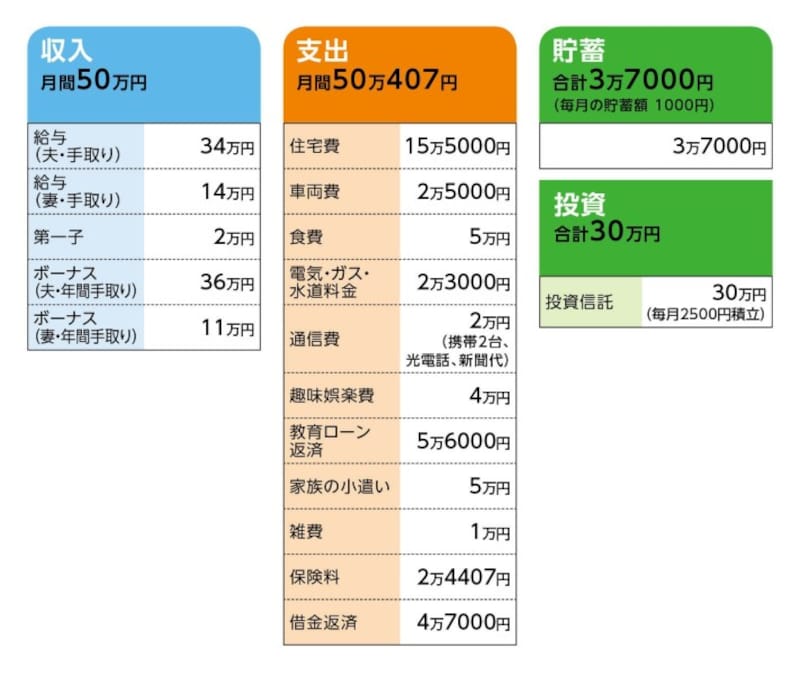

相談者「Yさん」の家計収支データ

■家計収支データ補足

(1)借金返済について

●カードローン借入額について

〇毎月返済額:2万3000円

〇半年に1回:2万6000円

⇒借入金合計 :178万円

<詳細>

♢A信用金庫

・夫 50万円 (半年1回 2万6000円利息のみ)

・本人 29万7000円 (月3000円利息のみ)

♢B信用金庫

・本人 29万3000円 (月5000円)

♢C金融機関

・本人 27万5480円 (月5000円)

♢消費者金融 リボ払い

・本人 41万円 (月1万円)

●リフォームローン

〇オール電化

・借入額:99万円

・返済期間:120回払い 最終2024年2月

・金利:1.75%

・毎月返済額:9000円

〇外壁塗装

・借入額:178万円

・返済期間:180回払い 最終2033年3月

・金利:1.31%

・毎月返済額:1万1000円

(2)住居費について

・購入時の物件の状況:中古

・借入時期:2013年

・物件価格:3980万円

・ローン残高:①2921万円+②331万円 ※借入先は2つ

・借入期間:28年

・金利のタイプ:固定 ※①の借入

・25年~30年まで 金利1.73%

・30年~53年まで 金利2.03%

※②は2.475%→2016年7月以降金利変更2.305%

・毎月の返済額:①13万9000円、②1万6000円 合計:15万5000円

・ボーナスの返済額:なし

・固定資産税:11万4000円

(3)車両費について

所有台数は1台。主人の母の介護のため、介護用の椅子が付いた車を購入しましたが、母が他界したので、他の車に乗り換えようと考えています。下の子の借りている奨学金が1月まで入ってきます。1月入金を待って、40万円は通帳に残る予定です。これで購入できる車を探して、購入した方がよいのか、置いておいた方がよいのか、リボ払いのカードローンを一括返済するか悩んでいます。今現在の車の下取り金額も少しはあると思います。

<車のローン詳細>

・借入額:144万円

・返済期間:93回払い、最終38年8月

・金利:1.875%

・毎月返済額:1万6648円

(4)教育費について

<教育ローンについて>

・借入額:1016万円

・返済期間:20年

・利子の有無:あり

・残高:864万円

奨学金ではなく、日本政策金融公庫で借りた教育ローンです。全部で9件あります。1つ、消費者金融で借りた教育ローンもあります。上記の借入額は10件の合計金額です。この中に、来年の4月から返済が始まるものがあるため、毎月の支払額が2万円ほど増えます。最終支払日 2032年6月。年数もバラバラなので、2027年から毎年、支払が終了していきます。子どもたちは、自分たちの奨学金は自分で返済しています。上記の分は、日本政策金融公庫などで借りた教育ローンで私たちが返済予定です。※第4子の教育費については全額支払い済。

(5)加入保険について

●夫

♢死亡保険=毎月の保険料995円

♢収入保障保険=毎月の保険料 4245円

♢医療保険=毎月の保険料 5716円

♢葬儀屋30万円コース 200回払い 平成29年10月~=毎月1500円

●本人

♢収入保障保険=毎月の保険料 1470円

♢医療保険=毎月の保険料 3591円

♢会社の団体保険 = 毎月の保険料750円

♢積立年金 2049年1月まで払込=毎月5000円、年金額 18万7200円

●子ども

♢共済=毎月保険料 1140円

※末っ子が来年から働きますので、本人に払わせます。

(6)ボーナスの主な使い道について

固定資産税11万4000円、団信10万3000円、自動車保険10万円、自動車税4万円、 お中元・お歳暮3万5000円、カードローン5万円、教会への献金12万円、お墓の管理費1万円、車検代10万円など

(7)家族の小遣いの内訳について

夫5万円:営業のため、出張費や接待費に使用(立て替えのため戻ってきます)。昼食代、ビール代、クリーニング代、散髪代含む。

(8)お勤め先について

退職金は800万円くらいでしょうか? 65歳まで再雇用可能。元気な間は、働いてほしいと思っておりますが、働かないと言ってみたり、飲食店を開業したいと言ってみたり、よくわかりません。私も再雇用65歳まで可能。それ以降も、身体が元気な間は働く予定です。

(9)年金について

・夫 65歳から受給開始 180万円/年

・本人 65歳から受給開始 55万円/年

・本人 個人年金 78歳から10年間 年額18万7000円

(10)相談補足

第3子に家を、投資用物件として譲ることは可能でしょうか?私の実家は、借地で築50年以上の狭い木造一軒屋です。こちらも、投資用物件として、子どもに建て替えてもらい、老後、賃貸で住むことも考えています。もちろん、素人の考えで全く可能かどうかは、わかりません。それから、私の親名義で別荘地があります。宅地のみです。管理費と固定資産税が毎年3万円かかります。

私は一人っ子なので、いずれ相続すると思います。父が、この別荘地を何度か売ることを試みたのですが、需要がなく売れませんでした。何か良い活用方法、もしくは売却する方法はないでしょうか?

今回、改めて家計を洗い出してみて、我が家のローンの多さにびっくりいたしました。今まで、めんどうくさくてほったらかしていたこと、反省いたしました。アバウトにお金を使っていたので、応募した時の家計収支と、違うことがよくわかりました。主人は、お金には無頓着で、毎月の家計がいくら必要なのか、把握しておりません。

家電が故障したり、急な出費が出たりすると、貯蓄がないためカード払いやキャッシングになってしまい、いっこうにカードローンが減りません。また、子どもの奨学金を生活費に入れていたため、やってこられたのだと思います。しかし、来年からは、ないので真剣に生活費を見直さないと生活できません。

転職も考え、何10社も応募いたしましたが、どこも受かりませんでした。今の職場の、正社員試験もこの先受けていくつもりではあります。正社員になれれば、ボーナスは年4カ月分でるようです。退職金制度もあります。女性の場合、50代で合格されている方もたくさん見ています。こんな、お恥ずかしい家計管理ですが、良いアドバイスを何卒よろしくお願いいたします。

■FP深野康彦の3つのアドバイス

アドバイス1 心を入れ替え、正社員に絶対なること、夫も働き続ける覚悟を

アドバイス2 毎月3万円の貯蓄は死守、退職金で可能な限り一括返済

アドバイス3 住宅ローン、不動産処分は、借金返済が終わってから

アドバイスの詳細はこちら>>