できる限りお金の不安を遠ざけながら、独り静かに暮らしたいのです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。「血縁者もなく、結婚する気もなく、退職後の生活資金と生活基盤に多少の不安を覚えています」という38歳の会社員女性。賃貸物件を借りる際に保証人が確保できないため、家の購入も検討中といいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

住宅購入や老後のことを相談したいです

■相談者

あんぱんさん(仮名)

女性/会社員/38歳

九州/借家

■家族構成

一人暮らし

■相談内容(原文まま)

血縁者もなく、結婚する気もなく、退職後の生活資金と生活基盤に多少の不安を覚えています。今は賃貸物件を借りる際に保証人が確保できないため、家の購入も検討中ですが、いつまでにどれくらいの予算での購入なら大丈夫か、住宅ローンを払いながらどうすればどれだけの老後資金を貯められるか知りたいです。

今までお金に頓着したことがなく、離婚後から就職するまでにカードのリボ払いで80万円ほど借金を作ったこともあります。現在の勤め先はまだ3年程度ですが、女性初の総合管理職?候補らしく、もう少しは昇給しそうです(男女格差が大きく、あまり期待はできない、毎年昇給しているが少額)。退職金制度はあり、雇用延長で60代後半でも働いている人もいるので、体を壊さなければ長く働けます(ただし、毎年パワハラで突然退職する人もおり職場環境は良くない)。食費が高いとは思うが、食に興味がなく料理をする時間も気力もないため、コンビニ利用が多く、無駄に買わないよう気をつけてこの金額。自分が死んで困る人がいないので、保険は掛け捨てで最低限の入院保障だけ。漫画以外に趣味もないので、ボーナスは必要な衣服をまとめて買ったら口座にそのままです。毎月の貯蓄は金額を決めておらず、毎月ざっくり同じ金額が出て行き、残ったらそのままです。

余剰分があってもなくても、必要な額しか使いません。あまりに楽しみがないので習い事でもすべきかと思ったこともありますが、始めるには至りません。月収には残業代が多く含まれており、次に昇格したら管理職になりその分がなくなるので、一時的には手取りが少し減るかもしれません。結婚していたころや無職だった期間に年金を払えず、後納期間も過ぎている部分も多いはずなので満額は貰えないと思う。正直長生きしたくはないけれど、同年代の平均余命から90歳くらいまで生きてしまいそうなので、できる限りお金の不安を遠ざけながら、独り静かに暮らせるようアドバイスをいただきたいです。

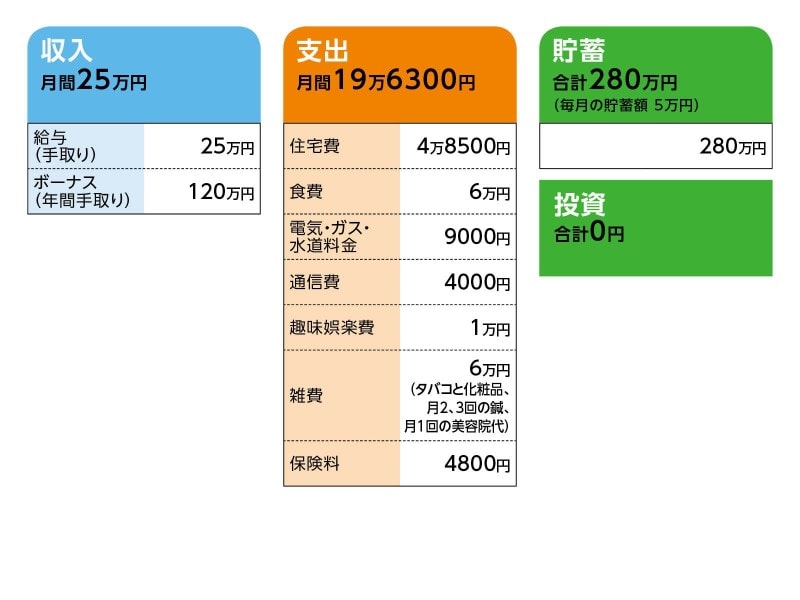

■家計収支データ

相談者「あんぱん」さんの家計収支データ

■家計収支データ補足

(1)収入について

手取りに占める残業代は5万~6万円程度になります。

(2)住宅費について

物件の購入については、諸費用込みで2500万円を上限に40歳までにと考えていますが、完済年齢と毎月の返済負担を考えるともう少し抑えるべきかとも思います。将来、実家に戻る、実家を相続するといった可能性はありません。

(3)加入保険について

♢本人/生命保険(終身タイプ、60歳払い済み、死亡保障なし、入院日額8000円、七大生活習慣病特約)=毎月の保険料4800円

(4)ボーナスの使い道について

50万円くらいは貯蓄できていると思います。靴・鞄含む衣料品の買い換えと、年1回の国内1泊旅行ぐらいしか使っていないと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入は時間をかけて検討を。職場環境も心配

アドバイス2 住宅購入後は、家計見直しで月2万円貯蓄できれば安心

アドバイス3 個人年金保険などで、公的年金の不足分をカバーしても

アドバイスの詳細はこちら>>