結婚して22年。パートで働いた期間は約2年。あとはずーっと専業主婦の貯蓄達人

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、資産5000万円を達成した専業主婦の貯蓄達人、「クリム」さんに登場してもらいます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■基本データ

クリムさん(仮名)

女性/54歳/専業主婦

夫(57歳/会社員)、長女19歳

関西/持ち家・マンション

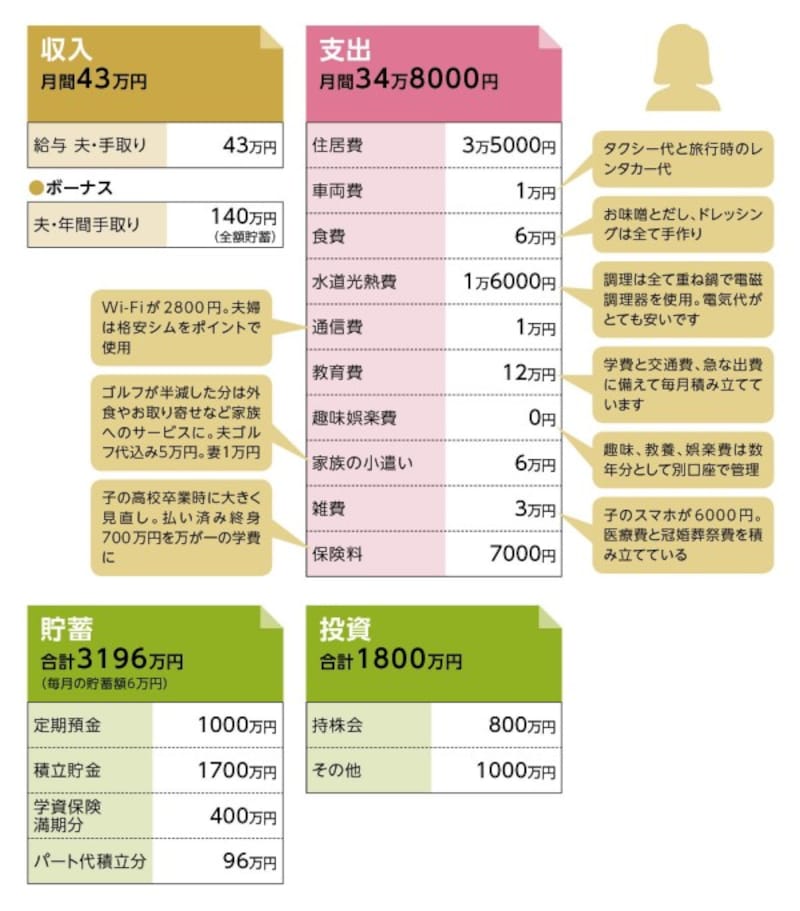

貯蓄達人「クリム」さんの家計収支データ

きわめて少数派、専業主婦世帯の「貯蓄の達人」

いまや1188万世帯を数える共働き世帯。対して、いわゆる専業主婦世帯が641万世帯ですから、ほぼ倍のスコアとなっています(※)。では、「貯蓄の達人」世帯で絞ったらその割合はどうでしょうか。もちろん、そのような調査はありませんが、ここまで当連載で紹介してきた配偶者のいる達人のすべてが共働き、もしくは過去に共働きで大きく貯蓄していました。それはある意味、当然といえます。2017年の総務省の家計調査によると、共働き世帯の平均月収は60万8491円。このうち世帯主は44万1141円、配偶者は13万7767円とのこと。つまり、共働き世帯がいきなりそれをやめたとすると、配偶者の収入分として年間約165万円が減収となるわけですから、紛れもなく貯蓄ペースを大きく後退させます。

ところが、今回登場いただくクリムさん。結婚して22年が経ちますが、パートで働いた期間は約2年。あとはずーっと専業主婦をしていました。しかし、世帯が保有する金融資産は5000万円超。なぜそこまで、増やすことができたのか。その秘密を探っていきましょう。

(※)厚生労働省の2017年「労働白書」より。

所持金は新婦1800万円、新郎3300万円

クリムさんの貯蓄達人への道は、結婚前から始まっていました。実家暮らしということもあり、大学生のときにコールセンターと学習塾のバイトで、気がついたら貯蓄は100万円に。そのとき、「このお金をもっと増やしたい!!」と思います。それを実践するのは就職してから。毎月の貯蓄額は8万5000円。しかも、ボーナスは半分を貯蓄、残り半分は実家に入れました。そして預金口座に100万円貯まるごとに50万円で株式を購入。今から30年前、20代の独身女性が株の売買をするのはかなりレアだったはずです。

「私が子どもの頃から、父は会社四季報を眺めながらラジオで毎日株式情報を聞いていました。そして増えたお金で母にプレゼントを買ったり、家族旅行にも連れて行ってくれて、株ってすごい儲かるんだと、思うようになったんです。しかも、父は儲けた分は使っていましたが、元金には手をつけないスタイルで、それからも影響を受けました」

目標の1000万円達成は社会人7年目のとき。その後、元金には手をつけず、投資の利益でオーストラリアやアジア各国を旅行したとのこと。しかも、結婚時にお父さんがお祝いにと、実家にずっと入れていたボーナスの半分を手渡されます。しかも、それを元手に株で増やした分が上乗せされていました。まさに、株に愛された親子といえるかもしれません。

結婚時にクリムさんが所有していた金融資産は1800万円。そして、ご主人はその上を行く3300万円。ご主人もまた独身時代、10年間継続して毎月7万円、ボーナスもほぼ全額貯蓄していたそうです。もともと達人同士が結婚したわけですから、当然結婚後も達人として歩むことになります。

専業主婦だからできる「自家製」の効果

ここまで書くと、専業主婦が貯蓄の達人になるためには、結婚前から貯蓄が数千万円ある。しかも、結婚相手はさらに貯蓄がある。これが条件のようにも思えます。もしそうなら、この時点で、残念ながら多くのご夫婦がこの条件から外れるでしょう。しかし、クリムさんは結婚早々、4500万円で一戸建てを現金購入しました。世帯の手持ち資金は、この時点で600万円に減っています。つまりそこから二十数年で4500万円ほど新たに資産を増やしたことになります。しかも、後にその一戸建てを売却し、駅直結のタワーマンションを購入していますが、そこでの自己負担分は諸経費込みで3300万円。その住宅ローンを抱えて、この数字です。ここが今回の達人の神髄なのです。

まずは現在の家計管理を見てみます。毎月の貯蓄額は6万円。ボーナスは、以前は住宅ローンの繰上返済に充てていましたが、完済した4年前からは全額(年間140万円)貯蓄に回っています。したがって、年間で貯蓄額は212万円。本来、ボーナスから捻出するコストもなく、もちろん貯蓄を取り崩すこともほぼないことが、これだけの貯蓄ペースを実現し、確実に貯蓄額を増やしている要因となります。

「多重鍋で手間なしで、一気に夕飯ができます」(クリムさん)

家計支出は費目ごとに予算制としていますが、実際は食費で月1万5000~2万円、雑費も5000円は余るのだとか。その理由は「自家製」にあります。食材であれば味噌、だし、ドレッシングなど。日用品では石けんからファッション小物、洋服まで。結果的に、そこで余った資金が医療費や突然の出費の予備費に回るのだとか。時間がある専業主婦の強みを活かされているわけです。

調味料は自家製です

「もちろん、共働きでも計画的に貯蓄はしたと思いますが、お惣菜や便利な日用品を買ってしまい、支出は増えていたでしょう。そして、それ以上に今のような豊かな生活を実感できたかどうかはわかりません。専業主婦になって、時間をお金で買うという選択となったとき、始めたのがハンドメイドです。最初は節約のつもりでしたが、今は作っている時間も、完成して喜ぶ家族や友人の顔も私の幸せにつながっています」

「ドレッシングはトマト、大根、葉野菜のほか、レモンやオレンジなど果物でも美味しいです。野菜や果物に和風、中華風、韓国風、洋風などお好みのブイヨンまたはスープの素を足してミキシングするだけです。これらは基本のお味、塩分控えめですのでごま油やお酢、柚子こしょう、ニンニク、ショウガなどお好みの物をプラスして何通りにも楽しめます。豆腐入りソースは豆腐の消費期限内に使ってください」(クリムさん)

クリムさんのDNAを受け継いだ娘さん

クリムさんが専業主婦になったのは15年前。育児も落ち着き、パートを始めて2年後のこと。理由は、夫婦それぞれの親の介護でした。現在、うち2人は施設に入所し、2人はクリムさんがお世話をしています。しかし、結果的にそれが貯蓄や投資に励んだ独身時代と違う、お金の付き合い方を生みました。実はハンドメイドの趣味が高じて、バッグや財布などをサイトに出品。材料費1万円(自身の小遣い)に対して、売り上げは月3万~5万円。利益は友達とのランチやネイルなどの美容費、家族旅行の積み立てに回しているとのこと。

クリムさんが作ったハンドメイドの品

「ここでの利益は基本的に自分のために使います。使う楽しみが、親の介護を頑張るためのエネルギーになり、また貯めるべき資金=老後資金は貯めるという意識を生んでいるのだと思います」

服も手作りします

貯蓄も投資も節約も、そしてお金の使い方も、無理なく自分のスタンスでしている。だから、専業主婦であることもハンディにならない。それがクリムさんの大きな強みでしょう。余談ですが、そんなDNAを娘さんも引き継いでいるエピソードを最後に。

高校に進学したとき、娘さんから「高校3年分のお小遣いをまとめて欲しい」という申し出がありました。理由は「将来のために何が欲しくて何を我慢するか、それを考える力を身につけたいから」。家族会議の結果、普段の小遣いとして3年分36万円、友達の旅行費用に10万円、祖父母から好きなアイドルのコンサート費用として20万円の計66万円を、専用の銀行口座も作り手渡したそうです。

結果、ファッション雑誌は購入しなくなり(立ち読みで済ます)、服は生地を買って手作り、外出の際はマイボトルを持参など、娘さんの生活が一変したとのこと。そしてお年玉などはあったものの、高校卒業時に口座にはまだ50万円が残っていたとか。大学入学後、学費以外はバイトとその預金残高でカバーしているそうです。将来の「貯蓄の達人」を見た気がします。

クリムさんおススメの貯蓄法

「毎月の固定費の見直しをおススメします。月1万円でも10年で120万円。長い目で見れば大きな違いです。それとコンビニには行かない。使わないモノは、断捨離も兼ねてフリマで売却。それを自分のためのお金にすると、気持ちに余裕が生まれ、普段の節約がしやすくなります」なかなか貯蓄できない人へ達人からアドバイス

「我が家も大きな収入ダウンを2回経験しました。そのとき心掛けたのは、貯蓄額を減らさず、できることをする。それが家計の見直しと食材等のハンドメイドでした。ただし、息抜きや楽しみの予算は削らず、節約のモチベーションにしました」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

56歳子ども3人で1億1700万円の貯蓄達人!「生活の改善、その楽しみに目覚めました」

マネープランクリニック・2019年夏の人気ランキングまとめ20!

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期 !?

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」