今から老後が安心できるくらい貯蓄できるでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、貯蓄がないことで老後が不安だという36歳の男性会社員。転職後、最初の2年で散財したのがその理由だというが、その後、生活を貯蓄モードにシフトし、今は愚直に生きているとのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

転職後、散財しましたが今は堅実に生きています

■相談者

みちさん(仮名)

男性/会社員/36歳

中部地方/賃貸住宅

■家族構成

一人暮らし

■相談内容

36歳という年齢になり貯金が少なく、老後を考えるとだいぶ心配です。結婚は良い縁があれば考えますが、生涯独身でいこうと思います。31歳で転職をし、現在は安定していますが、転職するまで貯金がなく自転車操業状態でした。転職後2年は車、バイクのローンや散財などがあり、貯金を始めたのは2年前からです。現在バイクは乗っておらず、今後も乗る予定はありません。ローンなどは全くない状態です。老後は地元に帰り、実家に住むことを考えています。両親は離婚しており、母は妹達が、父は自分が面倒を見る予定です。退職年齢は65歳までですが、60歳辺りでリタイアして地元に帰ろうと思います。その後はパートなどで小遣いを稼いでいこうと思います。ボーナスは基本全額貯金です。年3回の長期連休は毎年実家に帰っています。帰省費で15万円ほどです。今まで遊んでいた分、これからは愚直に生きていこうと思っています。老後が安心だと思えるぐらいの貯蓄(3000万円程)を貯めておきたく、ご教示をお願いします。

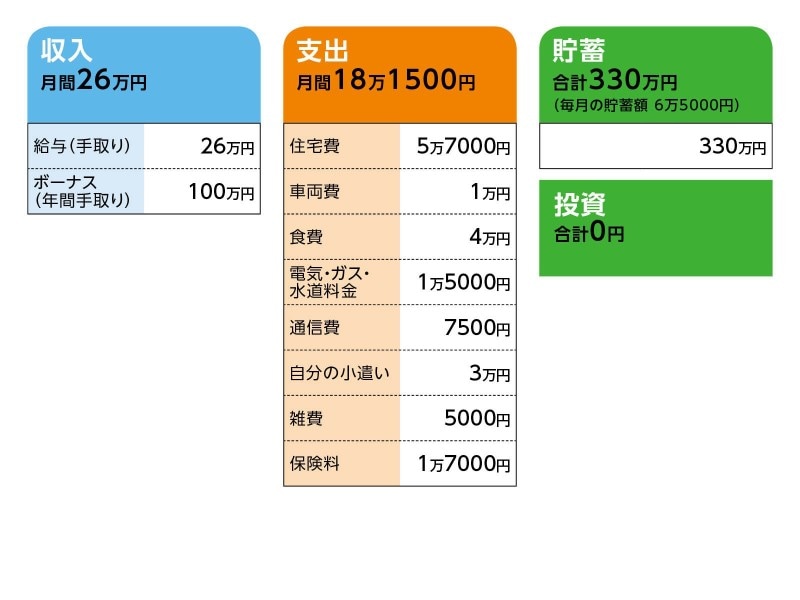

■家計収支データ

相談者「みち」さんの家計収支データ

■家計収支データ補足

(1)収支の差額について

相談者コメント「差額分は貯金に手を付けないために普段の余裕代として残しています。ここから帰省費・帰省時に甥姪への小遣いや不意な出費(車の修理など)があれば使用しています。差額が残れば半年に1度ボーナスのタイミングでまとめて20~50万円ほど(残業により上下します)預金口座に入れています」

(2)住宅費について

実家は8年前に建て替え。住宅ローンはない。相談者が戻った際に30年は過ぎているため、ある程度のリフォームは必要だと考えている。固定資産税は9万円ほど。

(3)車両費について

2~4年後に買い替えを検討。予算は多くて150万円。軽で探す予定で10年は乗るつもり。

(4)加入保険の保障内容

・本人/共済(病気死亡1200万円、入院1万円、通院特約付き)=毎月の保険料5400円

・個人年金保険(10年確定、年金額45万円)=毎月の保険料1万1600円

(5)小遣いについて

飲み会・外食はここから捻出。余ったら貯蓄に回す。

(6)退職金について

30年勤続で800万円の予定。

(7)両親について

両親は60代後半。ともにパート勤務。妹は30代の2人。ともに既婚で両親の近くに住む。

■FP平野泰嗣の3つのアドバイス

アドバイス1 60歳からフルリタイアでも老後資金は準備できる

アドバイス2 iDeCo利用で積極的に運用をしてもいい

アドバイス3 今の貯蓄ペースを維持すれば、結婚に対応可能

アドバイスの詳細はこちら>>