アドバイス1 60歳からフルリタイアでも老後資金は準備できる

31歳で転職されて収入は安定したが、最初の2年間は散財。しかし、その後はそれまでとは全く異なり、貯蓄に励む生活に変わっています。ご本人いわく「愚直に生きる」生活にマインドチェンジができたということ。よく切り替えができたと思います。現在、貯蓄残高は330万円。もちろん、老後資金と呼ぶにはまだ額は小さいですが、2年でここまで増やした実績があります。これは自信にしていいですし、このペースを維持できれば、資金的にみちさんが心配されているような老後にはならないでしょう。さて、シミュレーションですが、年齢がまだ36歳。「生涯独身で」と言われているものの、結婚される可能性もあるわけです。ただし、ここでは生涯独身を前提として試算を行いました。

条件として、まず収入については、50歳までは上昇率1%とし、61歳以降のパート収入は見込んでいません(理由は後述)。また、退職金は800万円。他に、65歳以降に個人年金保険からの年金として450万円(毎年45万円を10年間)を受け取ります。公的年金は年間164万円としました。

支出については、基本的な生活費は今と変わらず推移。ただし、2年おきに賃貸住宅の更新料として毎回6万円を、自動車維持コスト(車検、税金、保険等)として年間10万円をそれぞれ計上しています。不定期の大きな支出としては、実家に戻られたとき、予定どおり61歳であれば自宅は築23年。自宅の大規模修繕が発生するとして、その予算に500万円。また、引っ越し費用として50万円を計上しています。次回の自動車の買い替えは39歳のとき。その後10年毎に買い替えを行い、費用はすべて150万円としました。

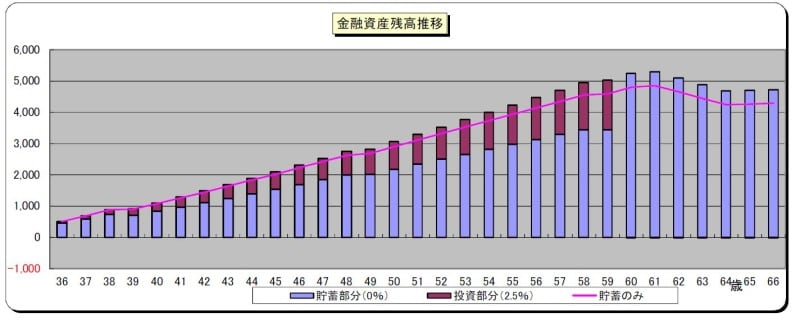

みちさんの貯蓄残高の推移

シミュレーションの結果ですが、現在同様、貯蓄商品だけで老後資金づくりを行って、60歳の時点で4800万円に達します。このとき実家に戻られて、パートで働くと言われていますが、みちさんがご両親の介護に追われて時間的に働く余裕がないという事態も想定されます。したがって、実家に移られてからはフルリタイア=働いて収入を得ることはない、として試算しました。そのため、公的年金受給開始の65歳となるまで年間200万円を取り崩しますが、それでも資金的には余裕があります。公的年金(受給額164万円)と生活費の差額は年間45万円程度。その不足分を老後資金でカバーするわけですが、100歳を超えても3000万円がまだ手元に残る計算になります。

アドバイス2 iDeCo利用で積極的に運用をしてもいい

今のペースを維持すれば、貯蓄商品だけでも老後資金は十分用意できますので、あえて運用リスクを取る必要性はありません。それでも、一部を積み立て投資に回してもいいと考えます。長期投資が可能なことと、iDeCo(個人型確定拠出年金)が利用できる(※)なら、それも活用して長く節税効果の恩恵を受けることで、積極的にリスクを取ることができるからです。金額として月4万円ほどでしょうか。決まった貯蓄が月6万5000円ですから、割合としては多く感じるでしょうが、実際は年間180万円程度、貯めることができる家計(2年間で330万円を貯めた実績から)ですから、そこから年間48万円を投資に回すことは、投資比率としては高くないと考えます。

仮に、月4万円を投資に回し、年平均利回りが2.5%だとすると、60歳まで24年間で元本1152万円が1576万円に増えます。ちなみに、iDeCoに掛けた資金は原則60歳以降でなくては引き出せません。しかし、積み立て自体を中断することも積立額も変更することも可能です。

(※)会社員は、勤務先に企業型確定拠出年金制度がある場合、原則、iDeCo加入は不可(会社が認める場合のみ加入可能)。それ以外は利用可能。掛金の上限は勤務先の企業年金制等によって、月2万3000円か1万2000円のいずれか。

アドバイス3 今の貯蓄ペースを維持すれば、結婚に対応可能

実家のお父さんですが、年3回帰省するなど気に掛けている様子が窺えます。ただし、定年を迎え実家に戻れるその前に、介護や身の回りの世話が必要になることも十分考えられます。そのときどうしてほしいのか、早めにお父さんと話し合っておくといいでしょう。地域包括支援センターなども利用して、地域の関連情報を収集したり、直接相談してもいいでしょう。ともあれ、いざというときに慌てないためにも早めの準備が望ましいと思います。また、加入されている保険ですが、病気死亡1200万円は保障として過大です。おそらく、万が一のとき、お父さんへの支援金として考えられてのことでしょうが、みちさんの貯蓄が5年後には保障額と同額まで積み上がります。そのタイミングで、死亡保障から医療保障のタイプに保険を切り替えてはどうでしょう。今後さらに貯蓄は増えますので、医療保障も終身にこだわる必要はありません(掛かる医療費は貯蓄から捻出)。共済などで確保すればいいかと思います。

保険関連で付け加えるなら、将来の資金づくりとして貯蓄性のある保険に新たに加入するという選択肢もあるかと思います。確かに、結婚の可能性もあり、そうなるとその保険自体がライフプランに合ったものにならない、あるいは、他の家計支出が増える中、保険の見直しをする際に中途解約すると元本割れするといったケースが考えられるからです。

今回は独身ベースでのシミュレーションでしたが、結婚され、家族が増えても、資金的に今のみちさんであれば対応は十分できるはすです。貯蓄や家計管理のペースをこのまま継続していくよう、今後も心掛けてください。

相談者「みち」さんから寄せられた感想

平野先生アドバイスありがとうございます。収入が安定し散財していたのは反省すべき点ではありますが、せっかく安定を得て多少なり希望が出た芽を潰してはダメだと思い、生活を切り替えることができました。独身で何歳まで生きられるか分からないですが、何があっても対応できるよう貯蓄しておこうと思った次第です。保険の金額の大きさやiDeCoは気にはなっていたので、今後先生のアドバイスをもとに見直しや検討をしていきたいと思います。幸い健保の保障が厚いため保険の見直しは積極的に行ってもよさそうです。まずは生活のペースを崩さぬよう心掛けて、ちょっとした旅行などでガス抜きもしつつ過ごしていきたいと思います。そのうえで良い縁があれば拾っていけるよう心の余裕を持っていきたいと思います。アドバイスをもとにうまく貯蓄を進めていけるよう頑張ります。ありがとうございました。★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」はコチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

取材・文/清水京武

【関連記事をチェック】

30歳独身会社員。貯蓄が900万円を超えたらマンション購入を考えています

33歳貯金1650万円。スーパーカー購入とそのための自宅を建てたい

39歳貯金150万円。1年半休んでしまい貯金が目減り。家計管理をどうしたらいい?

30歳一人暮らし月収15万円。ボーナスがなく生活が厳しいので転職を考えています

35歳貯金60万円。将来父親にかかる介護費用が心配です