娘夫婦の子どものサポートや、主人の両親と私の母を介護する日も近い中、仕事を探すべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、今まで共働きで働いてきたものの、職場の廃業をきっかけに退職して専業主婦になった53歳の女性。老後に向けて収入を増やしたほうがいいと考えているものの、今後は親の介護や孫の世話をする可能性もあるとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

近所に住む孫の世話も、今後は必要になります

■相談者

バナナさん(仮名)

女性/専業主婦/53歳

大阪府/持ち家(一戸建て)

■家族構成

夫(53歳)、子どもたちは独立しているため同居はしていない

■相談内容(原文まま)

現在、会社員の主人と二人暮らしで、子どもたちもそれぞれ独立しています。20代で結婚、出産。32歳からパートを始め、一度転職はしたものの数年前まで続け、職場の廃業をきっかけに退職しました。その間の収入は主人のボーナスを含め3人の子どもたちの学費とマイホーム費用や車の買い換え費用などに使いました。マイホームのローンも途中で借り換えし、65歳まで残っています。主人の会社は60歳が定年で再雇用制度があり退職金が1000万円弱の予定です。本当のところは、私も老後の生活のために仕事をしたいのですが、近くに住む共働きの娘夫婦の子どものサポートや、主人の両親と私の母を介護する日も近いのではないかと思っており、とりあえず専業主婦をしております。

今現在の計画では、主人のボーナス年間200万円を老後の生活のためと家のメンテナンスのために貯金し、毎月の貯金で交際費、家電買い換え費用、車検と車のメンテナンス費用と自動車税、家の固定資産税などの年間経費を支払う予定です。保険は、現在支払っているのは主人のガン保険のみで、主人の払い込み済みの死亡保険が380万円と、私が20代のときに加入した貯蓄タイプの生命保険が1つあります。心配しているのは、ずっと共働きしていたのでやっと、子どもたちや親たちの世話ができるゆとりができ、このまま専業主婦でいたいのですが、やはり老後のことを考えて今は無理をしてでも仕事を探し、収入を増やしたほうがいいのか……悩むところです。

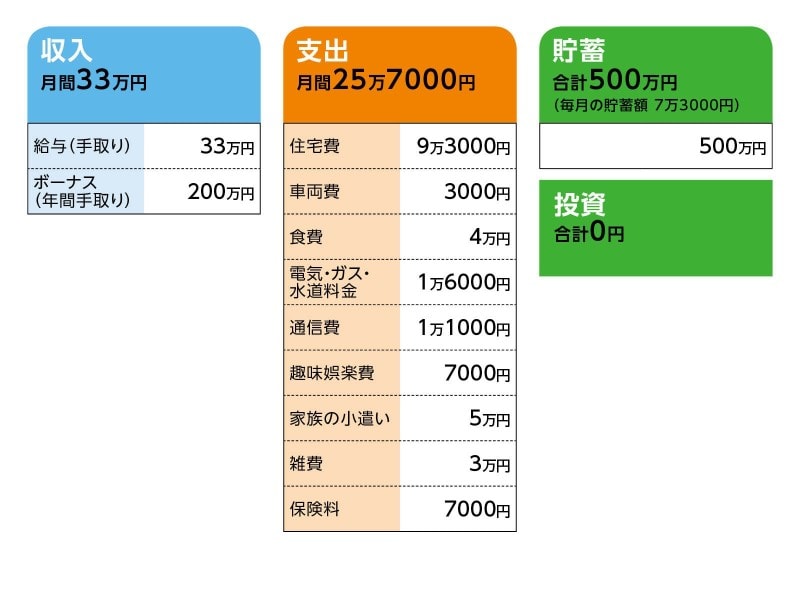

■家計収支データ

相談者「バナナ」さんの家計収支データ

■家計収支データ補足

(1)住居費について

平成16年に築3年の中古物件を2480万円で頭金なしで購入しました。当時1.77%くらいの金利で35年ローンを組み、ボーナスなしの毎月8万円弱の支払いでした。2年程前に借り換えをして、さらに貯金から300万円ほど繰上げ返済をしました。現在は金利0.58%、2031年完済予定で、ボーナス払いなしの毎月9万3000円ほどを支払っております。固定資産税は9万9000円を一括で支払いました。

(2)車両費について

2年前の春に450万円一括払いで新車を購入し、定年後は買い換えが必要であれば、軽自動車に乗り換える予定にしています。

(3)ボーナスの主な使い道について

手取り年間200万円のボーナスをそっくりそのまま老後の資金に充てて、毎月の貯金の中で60歳までにキッチンリフォーム(流し台)を予定しています。また、外壁と屋根とお風呂に関しては、必要な時に貯金からと考えております。定年後であれば老後の資金からの支払いもやむなしと考えています。

(4)仕事について

主人は定年後再雇用で65歳までが最長のようなので、それまで頑張ってもらい、65歳以降はアルバイトなど無理のない程度に仕事することをお互い考えております。

(5)年金について

ねんきん定期便では65歳で、夫婦で毎月23万円程度だと思います。他に個人年金等はありません。

(6)加入保険について

現在支払っている保険は、主人のガン保険毎月7000円と私の生命保険が年間2万円で死亡時1000万円、払戻金が80歳で660万円、90歳で820万円になるようです。

(7)貯蓄について

今のところの残金合計が500万円程度です。各口座をまとめた合計です。

(8)親と子どもについて

母が89歳、主人の父が87歳、母が84歳、3人ともありがたいことに元気です。主人の両親は経済的にも余裕があるようです。私の母は、近々独身の私の兄弟と我が家の近所に引っ越し予定。経済的な援助はしなくていいようですが、労働はあてにされるかと思います。

■FP深野康彦の3つのアドバイス

アドバイス1 今の貯蓄ペースなら、経済的な不安はないが、年間経費は明確に

アドバイス2 65歳まで再雇用で働いた分、余裕になる

アドバイス3 介護、孫の世話も大事だが、気晴らしに出かけるように

アドバイスの詳細はこちら>>