将来がいろいろ心配で仕方ありません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、妻が育休から職場復帰したものの、時短期間により収入は抑えられたため、今後のマネープランについて心配で仕方なくなってしまったという39歳の男性会社員。教育資金、住宅ローンの繰上返済、老後資金など、どう準備していけばいいか悩んでいる。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

妻が育休から職場復帰したものの、時短期間のため収入は減少

■相談者

がんがん さん(仮名)

男性/会社員/39歳

関東/持ち家・マンション

■家族構成

妻(会社員/36歳)、子ども2人(2歳・0歳)

■相談内容

営業という不安定な職業と、育休から復帰した妻が子どもの理由でかなりの時短勤務となり、結婚当時と比べて相当収入が減っています。2人の保育園の費用、2人目の出産を機に購入した車のローンなどで、昨年の冬のボーナスは初めて生活費と税金の補てんに使いました。妻がフルタイムの勤務に戻れば収入は上がりますが、子どもの学費や長い住宅ローン、老後の費用など、用意できるか心配でしょうがない状態です。仕事の関係で、車の所有と携帯電話会社はやめたり、変更したりできません。そんな中でどう貯蓄したり、住宅ローンを繰上返済したりのアドバイスをお願いしたいです。

■家計収支データ

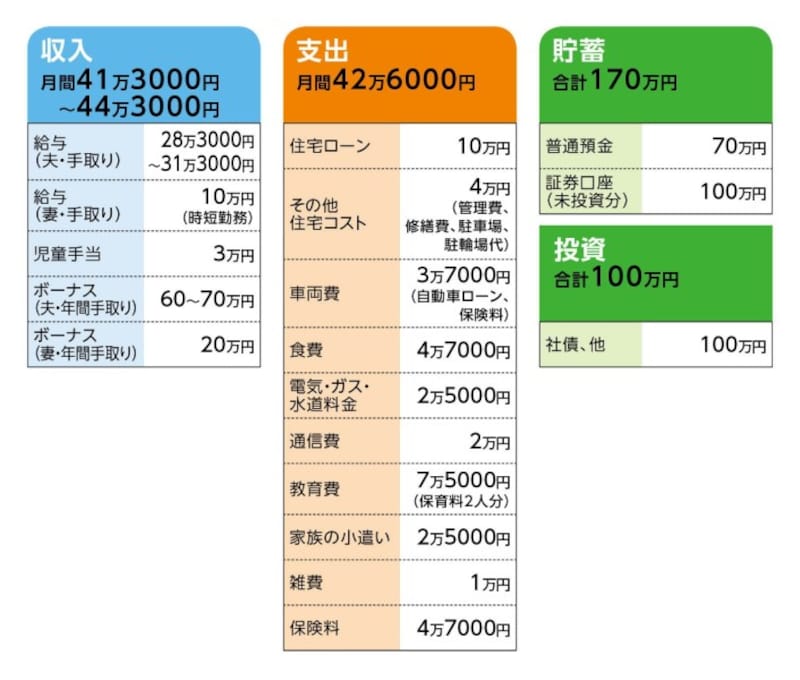

相談者「がんがん」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンの内容、他

・購入時の物件の状況:新築 築6年

・借入時期:2013年

・物件価格:4340万円

・頭金:1000万円

・ローン残高:2700 万円(過去に200万円繰上返済)

・借入期間:35年

・金利のタイプ:ミックスローン

※変動0.775%700万円(2043年まで支払い)、20年固定1.05%で2000万円(2037年まで。支払いは2047年まで)

・毎月の返済額 :10万円

(2)自動車ローンの内容

・借入額:158万円

・借入期間:5年・ 2019年購入1月購入

・金利:2.2%

・返済額:2万7800円/月

(3)その他、自動車コストについて

クルマの買い換えは9~11年毎で、予算は350万円ほど。現在はクルマは5年使用。車検代とタイヤ交換など整備代として、貯蓄とは別に年間30万円用意。

(4)加入保険の保障内容

【夫】

・生命保険(終身タイプ、65歳払い込み、死亡保障200万円)=毎月の保険料4542円

・収入保障保険 (保険期間65歳、保障額・月10万円)=毎月の保険料5251円

・医療・ガン保険 (終身タイプ、入院5000円ガン診断100万円)=毎月の保険料5888円

・団体損害保険(10年更新、入院5000円)=毎月の保険料2400円

・低解約型終身保険 (48歳払込終了、死亡保障500万円)=毎月の保険料1万4890円 ※学資保険代わり

・低解約型終身保険 (死亡保障200万円)=払込終了 ※学資保険代わり

・個人年金保険 (65歳から10年間確定、年金額36万円)=毎月の保険料1万円

【妻】

・収入保障保険(保険期間65歳、保障額・月12万円)=毎月の保険料4174円

・共済(終身タイプ、入院5000円)=支払い済

(※)妻の保険に関しては収入保障保険の金額を見直し、あまり差額の出ない範囲でガン・医療保険に加入できないか検討中。

(5)子どもの進路について

中高は公立の予定。大学まで進学を希望。

(6)ボーナスの主な使いみち

夫婦小遣い3万~5万円×2人、残りは住宅ローン繰上返済に充てるか、証券会社の口座に入金し、投資を行う。

(7)勤務先について

妻がフルタイム勤務に戻った場合、手取り月収は18万円。下の子が3歳になる3年後フルタイムに戻る予定。退職金制度は夫婦ともあり。金額は不明。再雇用は夫はする予定。

(8)退職金について

確定拠出年金に加入している。

■FP平野泰嗣の3つのアドバイス

アドバイス1 定年時に5000万円超の用意が可能

アドバイス2 今は繰上返済より現預金を増やすことが先決

アドバイス3 家計を支えている分、妻の死亡保障も必要

アドバイスの詳細はこちら>>