アドバイス1 この貯蓄ペースなら、老後資金は十分確保

相談の文面から、節約をご主人にも強いることに申し訳ないという気持ちがよく伝わってきます。一気に100万円減収となれば、確かに不安を感じるでしょう。ですが、足元ではなく、長い目でマネープランを考えれば、また違う結果が見えてくるはずです。具体的にシミュレーションをしてみます。収入については、今後、ご夫婦とも賃金上昇率は加味せず、61歳以降は20%の減収として65歳まで働くとします。ご主人の退職金は200万円。公的年金の受給額は、現在の収入等からご主人が年間152万円、うずらさんが131万円としました。

今後の大きな支出としては、自動車の買い替えがあります。うずらさん46歳のときから、10年ごとに計3回、費用は各150万円。また、住宅リフォーム・修繕費用として、150万円×2回も計上しています。

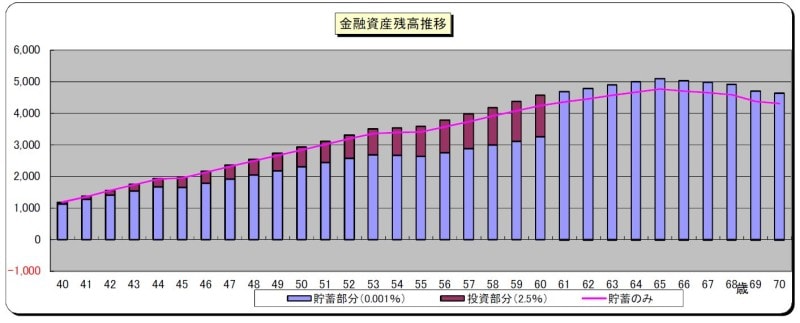

その他の家計支出は現状のまま(物価上昇率は、低めですが0.75%を加味)とした場合、60歳の時点で貯蓄額はおよそ4200万円。また、ちょうどこのとき住宅ローンが完済となり、家計の全体支出が下がるため、減収となっても65歳のときに貯蓄=老後資金が4700万円に増えることになります。

「うずら」さんの金融資産残高推移

65歳以降の生活費も、同様に現在の水準(ペット費用、ライブ関連コストを含む)で推移したとしても、貯蓄の取り崩しは月5万円程度と考えられます。これは一般的な額ですし、これが仮に100歳まで続いたとして、総額は5万円×12カ月×35年=2100万円ですから、先の老後資金4700万円から差し引いてもまだ2600万円残ります。これは、将来の収入減や突発的な支出にも十分対応できる額でしょう。結果、この貯蓄ペースが維持されるなら、老後についてさほど心配は要らないという結論となります。

アドバイス2 ペットの医療費やライブ費用は予算内に

家計管理に関しては、現時点で見直しの必要性はほぼ必要ありません。基本生活費(食費、水道光熱など)はよく抑えられています。減収したにもかかわらず、毎月15万円の貯蓄ペースをキープしているのは、家計管理という点でとても優秀です。気をつけるとすれば、月によっては大きくかかってしまうという、ペットの医療費やライブのチケット、グッズ購入費用の部分。実際、そこまでの額ではないと思いますが、単純に貯蓄が月15万円ぴったりで余りがないとすれば、それらに年間80万円ほど支出していることになります。それでも、貯蓄は十分できているのであえて節約をする必要はありませんが、やはり金額が大きいだけに、しっかり年間の予算を組んで毎年その範囲内に収まるよう、意識はしておきたいところです。

その関連でいいますと、ペットの医療費を今後どのくらいかけるかは、飼い主の考え方次第。将来的にさらに医療費がかさむことが想定される中、手厚い医療を望むのか、あるいは、ある程度自然に任せた形にするのか。前者であれば、ペット保険の加入を検討してもいいでしょう。ただし、保険加入により安心してしまうと、かえって多く医療費を使う傾向になる可能性もあります。

アドバイス3 iDeCoのメリットを活かして資産形成を

資産形成については、毎月15万円の貯蓄ペースが維持できるなら、そのうちご夫婦で2万円ずつ、iDeCo(個人型確定拠出年金)に回してもいいでしょう。理由は、節税効果が得られることと、運用メリットです。節税効果は、掛金が全額所得控除の対象となりますので、加入期間中は所得税、住民税に対して、その恩恵を受けることができます。現在、住宅ローン控除の適用を受けていますが、ローン残高が少ないため、控除額は10万円未満と大きくありません。同時に加入してもiDeCoによる節税効果も得られます。

さらに、掛金を一時金(※)で受け取った場合(原則60歳以降)、退職金と同様に退職所得扱いとなり、所得税・住民税の課税対象となります。ただし、退職所得には「退職所得控除」があり、その範囲内であれば所得税・住民税は発生しません。

課税の有無は、一時金に退職金を加算した額が控除額(勤続年数で異なる。38年間勤務して退職した場合は2060万円)を超えるかどうかですが、退職金額が少ない、あるいは退職金がないのであれば、iDeCoの税制メリットを最大限活かすことができます。

運用メリットはiDeCoによる運用益が非課税となるということ(現在は運用益に対して20.315%課税)。仮に、運用利回りが年平均2.5%とすると、先の掛金で60歳まで運用した場合、元本980万円に対して約320万円増え、1300万円となります。もちろん、運用利回りは保証されているわけではありませんが、税制メリットも併せて考えると、資金の一部をiDeCoで運用することは、老後に向けた資産形成の選択肢のひとつだと思います。

(※)一金以外に年金形式で受け取ることも可能。この場合は、公的年金等に係る雑所得として、公的年金等控除という税制上の優遇が受けられる。

相談者「うずら」さんから寄せられた感想

平野先生、お忙しい中のアドバイスをありがとうございます。今の状態でも老後は心配ないとのお言葉をいただき安心しました。今後、主人はiDeCoに加入させ、私はつみたてNISAで資産運用をしていこうと考えております。ねんきん定期便を確認したところ、私の将来の年金額が思ったより少なかったので、これからも気を抜かずに貯蓄に励んでいこうと思います。この度は本当にありがとうございました!★「お金の悩みを解決!!マネープランクリニック」の過去記事はコチラへ

★「お金のことで悩む人に、貯金のコツを伝授!貯蓄達人の貯めワザ」コチラ

教えてくれたのは……

平野 泰嗣(ひらの やすし)さん

ファイナンシャル・プランナー、キャリアコンサルタントとして活躍。FPの妻と2人でFPオフィス Life & Financial Clinicを創立し、「自分らしく生きること」をモットーにライフ・ファイナンス・キャリアの3つの視点でのアドバイスをする。中小企業診断士として経営者・従業員のライフプラン支援も行っている。著書に『30代夫婦が働きながら4000万円の資産をつくる 考え方・投資の仕方』(明日香出版社)。All Aboutマネーの連載『ふたりで学ぶマネー術』も人気

取材・文/清水京武

【関連記事をチェック】

43歳貯金2300万円。夫が浪費家なので、貯蓄は私が頑張るしかありません

41歳、夫婦とも派遣社員、貯金800万円。お金のことが心配

43歳貯金400万。実家に住むか住宅を購入するか迷う

43歳夫婦とも派遣社員。貯金は3000万あるが不安定

46歳貯金16万。結婚した夫が趣味のコレクションに散財