転職して収入が100万円ダウン!! 将来が不安です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、転職して100万円の減収となってしまった41歳の女性派遣社員。しかも、将来さらに減収の可能性もあり、夫にも我慢を強いる形で老後資金の準備を進めているとのこと。ファイナンシャル・プランナーの平野泰嗣さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

将来、もっと収入が下がる可能性もあります

■相談者

うずらさん(仮名)

女性/派遣社員/41歳

関東/持ち家・一戸建て

■家族構成

夫(会社員/40歳)、猫3匹、犬1匹

■相談内容

私が転職し、給与が年収100万円近く減りました。主人にも我慢を強いて老後資金を貯めています。しかし、私の勤務形態が派遣社員のため今後また年収が減る可能性があり、将来が不安で仕方ありません。私の現在の勤務先が往復40kmと遠いため、クルマの購入もこの先何回か発生します。通信費が高いのは重々承知しておりますが、主人の唯一の趣味のスマホゲームのため、高い機種を購入しております。ここは今現時点では削る予定はありません。何卒よろしくお願いいたします。

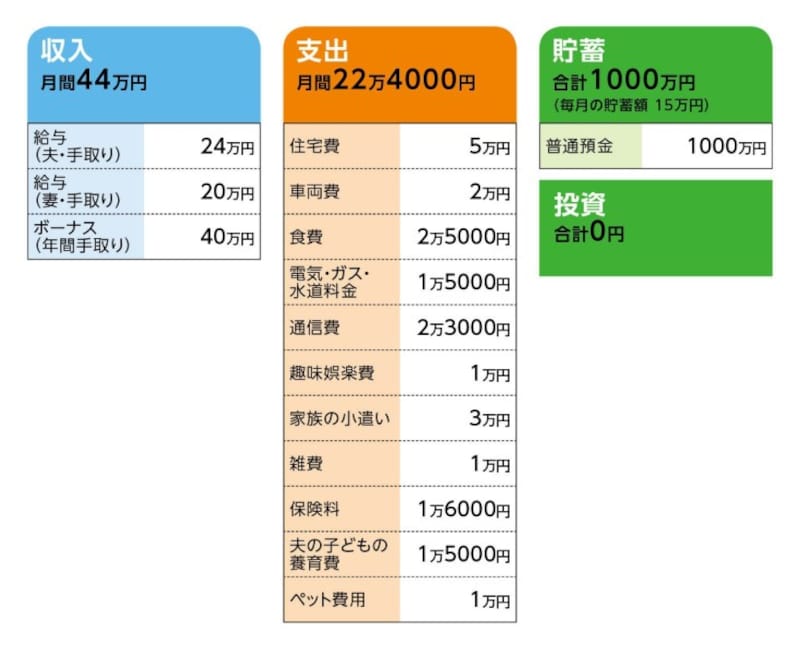

■家計収支データ

相談者「うずら」さんの家計収支データ

■家計収支データ補足

(1)家計収支について

不明金(収入から支出と貯蓄分を引いて余っている額)についてはペットの動物病院代やライブのチケットやグッズに使っています。毎月の出費ではないですが、ライブがあると出費が多くなります。毎月最低15万円を貯蓄に回し、余った分は全て貯蓄に回しています。その他に私自身の住民税(年16万円)、車検費用(8万円くらい)、固定資産税(8万円)、自動車保険(5万6000円)の支払いがあります。

(2)住居費について

・購入時の物件の状況/新築

・借入時期/2018年

・物件価格/1550万円

・頭金/500万円

・現在のローン残高/990万円

・借入期間/20年

・金利タイプと金利/変動0.5%

・固定資産税/8万円

(3)車両費について

クルマ1台、原付1台を所有しています。内訳については、ガソリン代1万~1万5000円、残りはオイル交換等。今後、クルマを買い替える場合は、150万円前後を予定。

(4)加入保険の保障内容

・夫/医療保険=毎月の保険料5500円

・夫/共済=毎月の保険料2500円

・妻/医療保険=毎月の保険料6000円

・妻/共済=毎月の保険料2000円

(5)ボーナスの主な使いみち

貯蓄5万~10万円、住民税16万円、固定資産税8万円、車検等6万円

(6)夫の退職金と定年について

退職金は200万円ほど。定年延長か再雇用で65歳までは働ける予定。給与は未定。

■FP平野泰嗣の3つのアドバイス

アドバイス1 この貯蓄ペースなら、老後資金は十分確保

アドバイス2 ペットの医療費やライブ費用は予算内に

アドバイス3 iDeCoのメリットを活かして資産形成を

アドバイスの詳細はこちら>>