56歳で早期リアイア。子ども3人を育てながらどのように資産をつくった?

自らの努力と工夫で数千万円の貯蓄を手にした方に、その極意を語っていただく「貯蓄の達人」。今回は、最近早期リタイアをし、56歳で1億1700万円を貯めたトロッコさんに登場してもらいます。★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■基本データ

トロッコさん(仮名)

男性/56歳/無職

妻(54歳・会社員)、子ども3人

北海道/持ち家

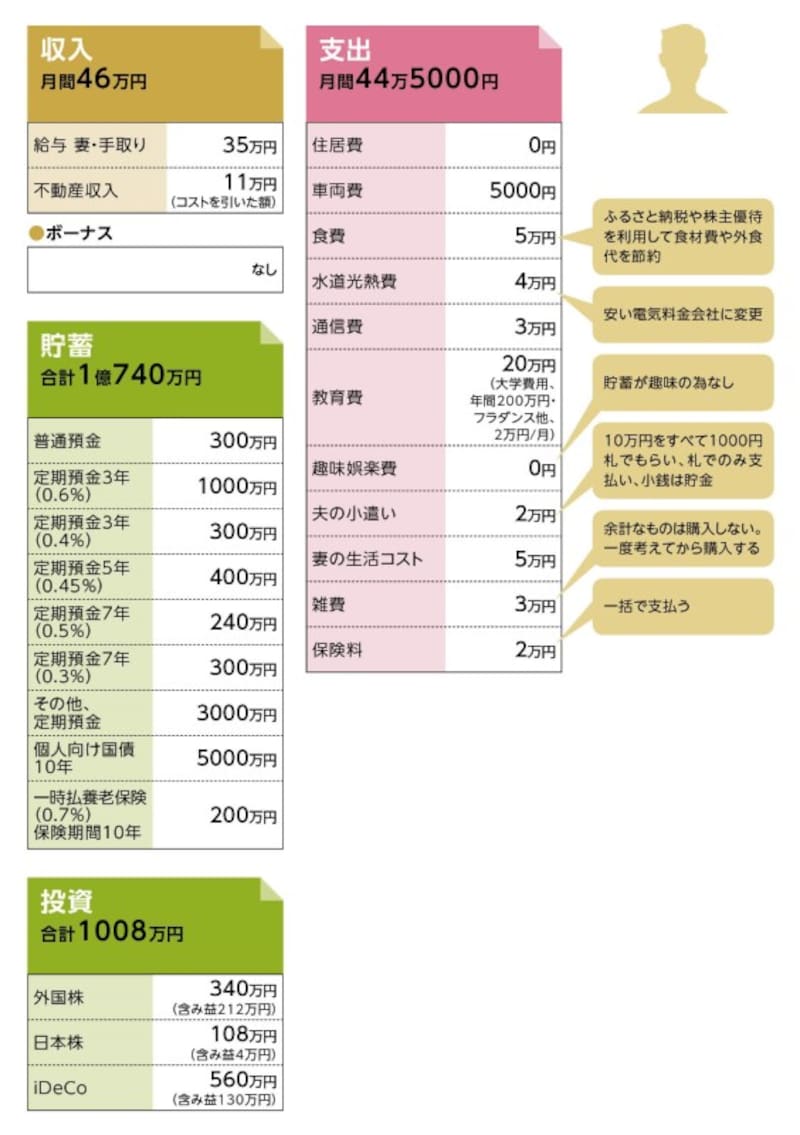

貯蓄達人「トロッコ」さんの家計収支データ

早期リタイアはもはや働く現代人の夢かも

働く現代人にとって、多くの人が魅力的と感じるものに「早期リタイア」があります。そこに描く暮らしぶりは、優雅にハワイやオーストラリアに移住して親兄弟の法事のときだけ帰国するといったものから、家庭菜園をしながら猫とのんびり生きていければいいというものまで、さまざま。その人気ぶりは当サイトの連載企画「マネープランクリニック」からもわかります。未婚、既婚、性別に関係なく「早期リタイアしたいが資金的に不安」というご相談がここ1、2年で目立つようになりました。ただ、相談依頼される方に共通点があります。そう思わせるだけのまとまった資金があるということ。裏を返せば、資金さえあれば自分も早期リタイアしたいという「潜在的予備軍」は、世間にはかなりいるとも考えられます。

今回登場いただく、トロッコさん(56歳)。今年、早期退職を果たしました。金融資産はざっと1億1700万円。さらに自宅以外に複数の不動産物件を所有。3人のお子さんを育てながら、どのようにリタイア生活を支える資産をつくったのでしょうかーー。「自分もいつか早期リタイアを!」という方には、ぜひ参考にしていただきたい達人への道です。

釣り銭貯蓄の「進化版」を実践

トロッコさんの世帯の現在の収支は、ほぼトントン。実際は、ここに社会保険料や税金が発生しますから、数字上、貯蓄は無理となります。そうなると、ここまで資産を増やした理由が見えません。そこで、まずは数カ月前まで会社員をしていた、その頃の家計収支と家計管理を検証していきます。トロッコさんの当時の収入は、給与が手取りで70万円、ボーナスが同じく手取りで年間180万円。額面で年収1400万円ほどになるでしょうか。奥様も会社員ですから、貯蓄を意識しなくても、それなりに資金が残せるのは至極当然といえるかもしれません。しかし、これだけ収入がありながら、トロッコさんのように高い貯蓄意識を維持できる人はそうはいないはずです。

個々の支出管理、節約術は、支出データにコメントを添えていますが、ユニークなのが釣り銭貯蓄。1日の終わりに財布の中にある小銭をすべて貯金箱へ、という方法はよく耳にします。トロッコさんの場合、これの進化版といったところ。

データに「小遣い2万円」とありますが、実際は「月10万円」。それを新券の1000円札(100枚)で銀行からおろし、常時20枚を財布に入れます。普段の買い物は航空マイルを貯めるためカードを使用しますが、現金の場合は毎回1000円札で支払います。財布にさっきのお釣りが残っていても、1000円札でまた払います。つまり、小銭そのものを買い物では一切使わないということ。そしてその日にたまった小銭は貯蓄に回します。

トロッコさんのお小遣いは、新券の1000円札(100枚)で銀行からおろし、常時20枚を財布に入れます(写真はトロッコさん撮影)

この方法で、小銭だけで年間50万円ほど貯蓄できるとか。小遣いを2万円としたのは、10万円から実際に支出するのは平均月2万円だから。また、1000円札が財布に20枚入っていると、ほどよく厚みが出て、見た目も気分的にもいいと言います。

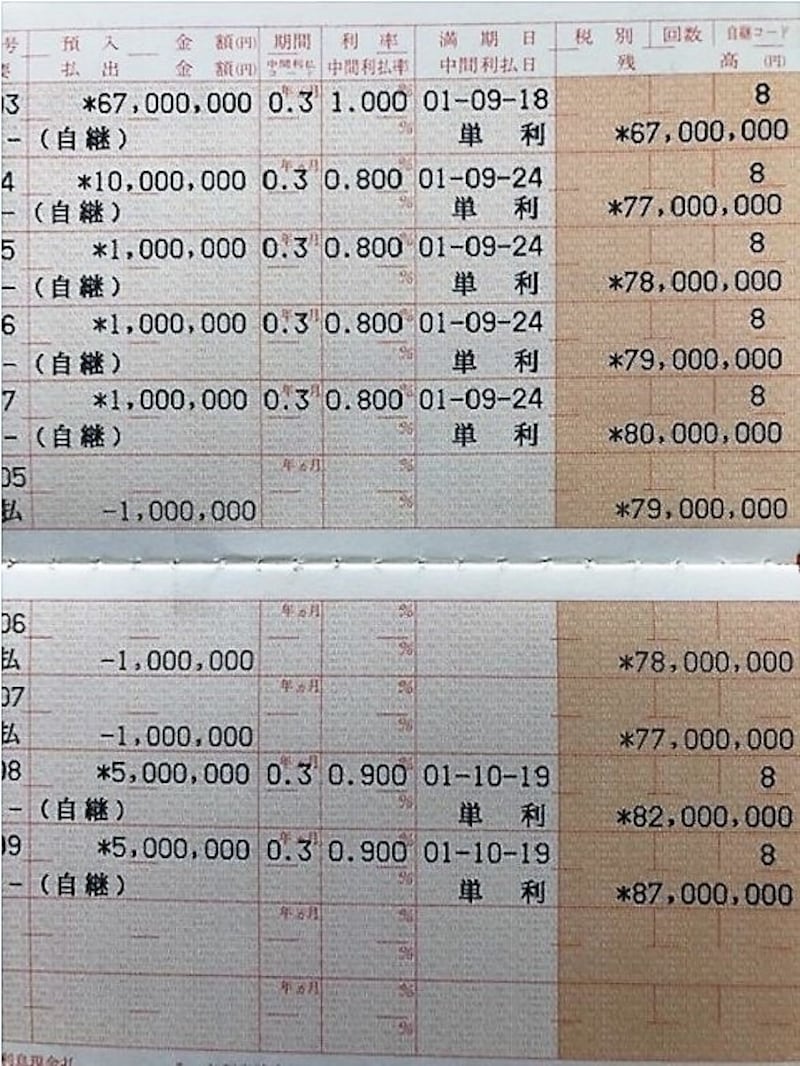

定期預金は面倒でもこまめに預け入れる

増やす方法としては貯蓄と投資がありますが、貯蓄については定期預金(データにあるだけで7本)が中心。1つの金融機関には最大で1000万円までしか預けませんが、それ以外に面倒なひと手間を加えています。「いずれの定期預金も時期をずらして100万円ずつ預けています。細かく入金することで、必要なときに金利の悪いものから少額で解約できるというメリットが得られます」

「退職すると銀行の退職金キャンペーンを利用することができます。比較的高金利で3カ月毎に預金できます。今年から来年までは動かせるお金を利用して、わたり歩くことにしています。退職時には利用することが必須」(トロッコさん)

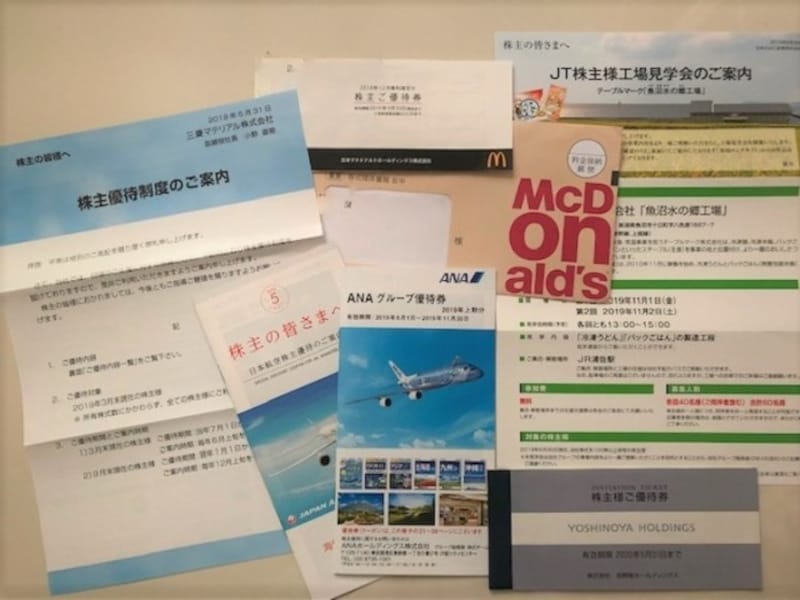

また、株式投資についてはキャピタルゲインを追求せず、株主優待メインで購入。「マクドナルド、吉野家は家族がショッピングモールで食事をするときに重宝します。JAL、ANAの株主優待(航空券)は金券ショップで売却益を得ています」

トロッコさんが保有する株式優待銘柄。マクドナルド、吉野家は家族がショッピングモールで食事をするときに活用

貯蓄や株式投資は堅実ですが、不動産は「攻め」ています。現在住まいの自宅とは別に、トロッコさん名義で夫婦の老後用に交通に便のいい場所に一戸建て購入(賃貸中)。また、実家をマンションに建て替え、1階は両親の住まいに、他は賃貸(11室)としています。さらに、奥様名義で分譲マンションを1室。借入額は計1億7000万円、毎月の返済額は59万円。その他、コストを差し引いて、不動産収入は月11万円ほど。ただし、不動産所有は投資的要素より、自分や家族が適した生活をするための準備に重きがあるようです。そして、それ以外のメリットも。

「一戸建て、分譲マンションともに団信に加入していますから、夫婦ともに生命保険の代わりと考えています。また、借入があることで相続税対策にもつながります」

貯蓄は本当に趣味になり得る……!?

話が前後しますが、直近の会社員時代、実際の貯蓄額は月70万円ほど。ボーナスもほぼ貯蓄ですから、年間の貯蓄ペースは1000万円前後。驚異的と言わざるを得ません。しかも、今年でいえば、大学費用等の教育費として月20万円を計上してこの数字です。それを差し引くと、生活費は月額で約25万円。あれだけ収入があったのに、生活はきわめて普通なのです。収入が多ければ支出も多い。これが世の常です。では、トロッコさんはなぜ、そうはならないのか。そのヒントは、趣味娯楽費を「0円」と記入し、その理由として「趣味は貯蓄なので」と答えたこと。本人に伺うと、在職中多忙だったため趣味を持つ時間などなく、今も無趣味だと言います。

トロッコさんの貯金箱。自分だけではなく、友人の生活を見ては自分ならあそこが改善できるなどと考えて貯金を趣味として楽しんでしまう

「ですので、健康寿命を70歳とし、55歳くらいには早期退職して自身の生活を見直さなくては、と考えたのが40歳のころ。そして、90歳までのライフプランを作成し、毎年貯蓄額の目標を立て、実践してきました」

「そのうち、考えが整理され、老後に向けて何が大切なのか、今の生活に何が無駄なのかが見えてきました。それを改善すると、さらに貯蓄ができる。これは面白いと思い、自分のみならず、友人の生活を見ては自分ならあそこが改善できるなどと考え、勝手に楽しんでいました。その意味では、貯蓄が趣味だから貯まったというより、生活改善で効果が出るとそれが楽しくなって、結果的にこうなったということでしょうか」

豊かな老後、そのための早期退職を夢見て、生活改善をする。貯蓄額は目的ではなく、行為の結果。それが苦しみや我慢ではなく、楽しんで得られた結果だったことが、トロッコさんにとっては幸福だったのかもしれません。

トロッコさんおススメの貯蓄技

「クレジットカードの使用は航空系に集中せよ。効率よくマイルを貯めて、家族の旅行に活用しています。ふるさと納税も食費の税金の軽減で、やはり効果は高いと思います」なかなか貯蓄できはない人へ達人からアドバイス

「どこかに必ず無駄がある。それを日頃から意識してみてください」★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

取材・文/清水京武 図版/引間良基

【関連記事をチェック】

マネープランクリニック・2019年夏の人気ランキングまとめ20!

40歳子ども2人で1700万円貯めた貯蓄達人!「頼れるものは、頼ってもいい」

46歳で3500万円!専業主婦の貯蓄達人は 「しっかり貯めて、しっかり使う」

52歳で8000万円。貯蓄達人の原点は、子どもの頃のお年玉定期 !?

40歳から10年で2800万円! リストラと2年間の失業が人生を変えた55歳の貯蓄達人

43歳で4200万円の貯蓄達人は何をしてる?「当たり前のことを当たり前に続けただけ」