60歳で引退する場合、退職までにどのくらいの蓄えがあったら安心ですか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は1年前にがんが見つかり、休職はせずに手術や治療を乗り越えたという47歳の会社員女性。60歳で仕事を引退し、悠々自適の人生を送りたいといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

60歳で仕事はやめて旅行などを楽しみたい

■相談者

あささん(仮名)

女性/会社員/47歳

東京都/借家

■家族構成

一人暮らし

■相談内容(原文まま)

1年前にがんが見つかりました。休職はせず、手術、抗がん剤などの治療を乗り越えましたが、いつどうなるかわからない病気を抱えてしまったので、仕事は60歳で引退し、その後は、悠々自適に趣味や旅行を楽しもうと決めています。100歳まで生きる自信はないですが、医療の進歩により、がんに罹患しても、そこそこ長生きするかもしれません。60歳で会社をやめる場合、退職までにどのくらいの蓄えがあったら安心か、また保険はどうしたら良いのか伺いたいです。よろしくお願いします。

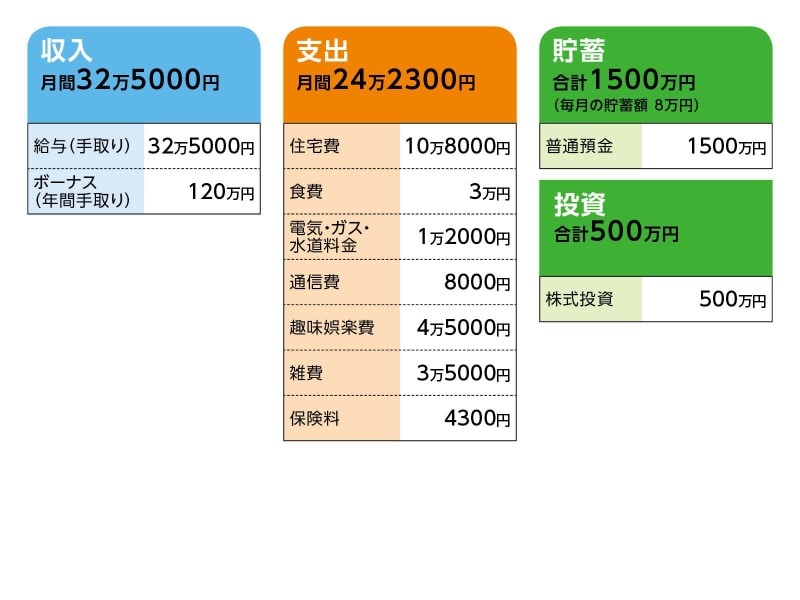

■家計収支データ

相談者「あさ」さんの家計収支データ

■家計収支データ補足

(1)住居について

都心で賃貸。退職後に、都心まで1時間半程度の郊外で駅近の中古マンションを一括で購入しようと考えている(1000万~1200万円程度)。

(2)加入保険について

・本人/医療保険(入院5000円、がん特約、通院特約、先進医療特約付き)=毎月の保険料4300円

※がん保険は診断一時金が一度しかでないため今後続けるメリットがあるか疑問。医療費は会社の健保から補填がある(本人負担:2万円/月上限)

(3)ボーナスの主な使い道について

・貯金50万円

・買い物代30万円

・賃貸の更新料15万円(2年ごと)

・レジャー、旅行代25万円

(4)お勤め先について

退職金制度はあり、退職金は500万円程度になります。

(5)治療について

現在も治療のため通院中です。

■FP深野康彦の3つのアドバイス

アドバイス1 経済的には、今のペースで100歳まで安心なので、体調優先で

アドバイス2 65歳時点で2000万円。年金+アルファで生活費はOK

アドバイス3 趣味の旅行費用で調整できれば、60歳前の退職も可能

アドバイスの詳細はこちら>>