現在の住まいが手狭になり、通勤にも不便になってきたため、引っ越しもしたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の収入が不安定で、住居も手狭になってきたため引っ越しも検討しているというパート主婦の方。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

夫の収入が不安定で教育費や老後資金が心配

■相談者

mimoさん(仮名)

女性/パート/40歳

東京都/借家

■家族構成

夫(41歳)、子ども(6歳)

■相談内容(原文まま)

主人が1~2年ごとに職場が変わり、拘束時間も長いため、子どもを出産してから完全にワンオペ育児で、幼稚園に通うまでの間、私が働くことができず、なかなか貯金ができませんでした。先月から、現在の職場で昇給があったため、貯金もできるようになってきました。しかし、現在の職場は手取りは45万円で、そこから社会保険料、年金、所得税(確定申告時にまとめて)が引かれます。固定のボーナスはなく、本人出来高による臨時ボーナスが年に1~2回ありますが、金額も時期も不確定です。当然、退職金もありません。現在の住まいが手狭になり、通勤にも不便になってきたため、引っ越しを検討していますが、賃貸のままでいいのか、都心から離れた駅近くのマンションを購入した方がいいのか迷っています。いずれ、私の実家に帰ってそこに住むという選択肢もありますが、その場合も、かなりの築年数なので建て替えは必須です。子どもが小学校に上がったら、もう少し本格的に働くことも可能かと思いますが、今後の資産の増やし方、現状の家計が、これで大丈夫なのかがわかりません。主人の仕事が不安定なため、老後もとても心配です。今後のために何を最優先すべきなのか、何を重視すべきなのかが知りたいです。

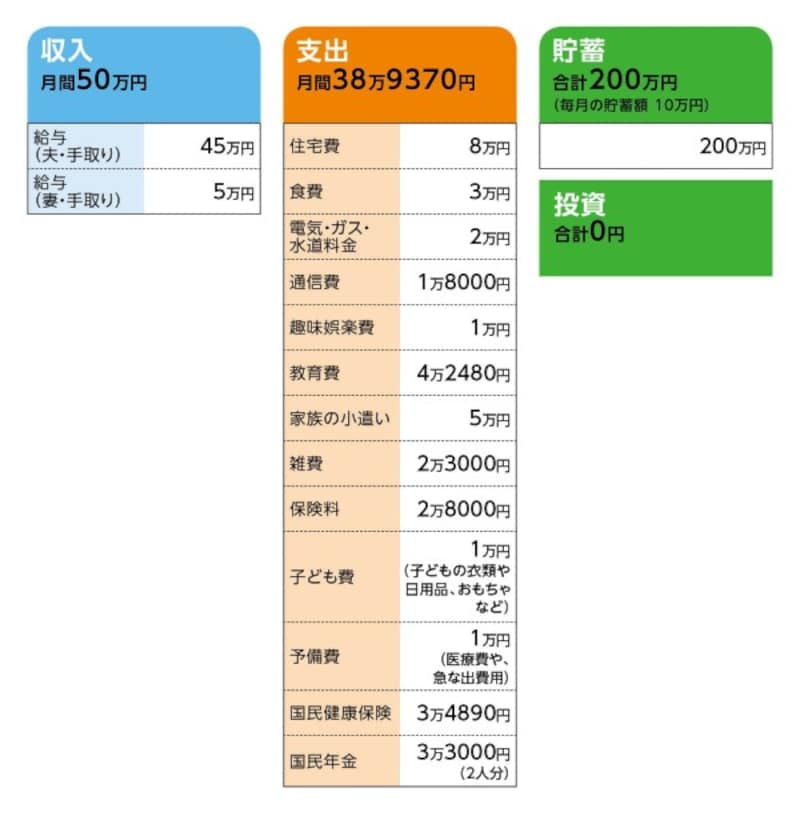

■家計収支データ

相談者「mimo」さんの家計収支データ

■家計収支データ補足

(1)収支の差額について

残り数千円は、私のお給料が月によりまちまちなのと、光熱費が月により数千円の変動があるので、その誤差かなと思います。

(2)住居費について

マンションは、もし買う場合、現在3000万円台前半で検討中です。現在、主人の就業形態と収入でローンが組めるのか確認してもらっているところです。

(3)加入保険について

♢夫/生命保険=毎月の保険料約1万5000円 ※近々新しい保険に切り替え予定有り

♢本人/生命保険=毎月の保険料約1万3000円

♢本人/一時払い終身保険

♢子ども/学資保険(払込期間10歳、22歳満期総額180万円、17~22歳の間に段階的に支払い有り)=毎月の保険料約1万3000円

(4)教育費について

児童手当全額と子ども費の余りや、親戚などからいただいたお祝い金などをまとめた口座に入れ、そこから学資保険代を支払っています。教育費4万円の内訳は、幼稚園の保育費と習い事3件分です。習い事が多いかなと思いますが、すべて保育後の課外として幼稚園で受けているもので、私の就業時間を長く取るための預かり代+αをお支払いして、お稽古させてもらっていると思えば有りかなと、割り切って習わせてしまっています。

幼稚園の保育費は、月額1万1200円×12カ月=13万4400円が年2回に分けて補助として出ており、こちらはすべて貯金しています。10月からは保育費が無償化になるそうなので、幼稚園の保育費は園に支払う分のみで月額5000円になります。

子どもの進路は、まだまったく考えていません。このままここに住めば、公立の小中一貫校に入学になります。どういう進路を本人が決めるかはわかりませんが、高校、大学は行くなら自宅から通える範囲にしてもらえたら、という思いはあります。

(5)家族の小遣いの内訳について

・夫/3万円

・本人/2万円(化粧品代など含む)

(6)お勤め先について

夫の勤め先に、定年制度はありません。再雇用制度もありませんが、60歳以降も働くと思います。

(7)臨時ボーナスについて

半年に1回程度、数千~数万円とまちまちです。すべて貯金に回しています。

(8)年金について

年金をほぼあてにしていないので、直近で来た定期便はちょっと見て処分してしまいました。

■FP深野康彦の3つのアドバイス

アドバイス1 最優先は、子どもの教育資金。年120万円の貯蓄で問題ない

アドバイス2 マンション購入は待ったほうが賢明。貯蓄の確保が先決

アドバイス3 家計で絞れるのは、通信費と保険料。プラス2万円の貯蓄を

アドバイスの詳細はこちら>>