妻は仕事ができる状態ではないため、現状、障害基礎年金をもらっています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は離婚歴があり、子どもが別居で2人いるという契約社員の男性。養育費として毎月6万5000円を払い、働き方とお金の貯め方について悩んでいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

養育費はあと15年払う必要があります

■相談者

まるたかさん(仮名)

男性/会社員/39歳

近畿/借家

■家族構成

妻(50代)、子ども(15歳・4歳) ※子ども2人は別居

■相談内容(原文まま)

将来的な不安からお金を貯めていきたいのですが、どのような方法で貯めていくか悩んでいます。投資をしていくことを検討していますが、どのようにしていくのが堅実なのかということです。私は離婚歴があり、子どもが別居で2人います。養育費として毎月6万5000円払っています。これは、教育費として計上しています。あと15年払っていく必要があります。ただし、上の子どもが成人後5万円に減額されます。妻は仕事ができる状態ではないため、現状、障害基礎年金をもらっています。本人としては働きたいと思っていますが、今の状態では難しいと考えています。妻の収入は年金のことです。新しい分野、通勤距離の遠さ、資格の勉強の理由から、今は契約社員として働いています。会社の管理者からは、正社員の採用試験の案内もされています。私としては、真冬の通勤の可否と資格取得の前提で、正社員になりたいことを採用試験のときに伝えています。ただし、資格を取得しても給料には反映されません。正社員として採用されたら、最初の数年は、給料は契約社員より少ないかと思います。ボーナスは多くなります。保険は、私も妻も医療保険(入院)とがん保険のみで、死亡保険は付けておりません。

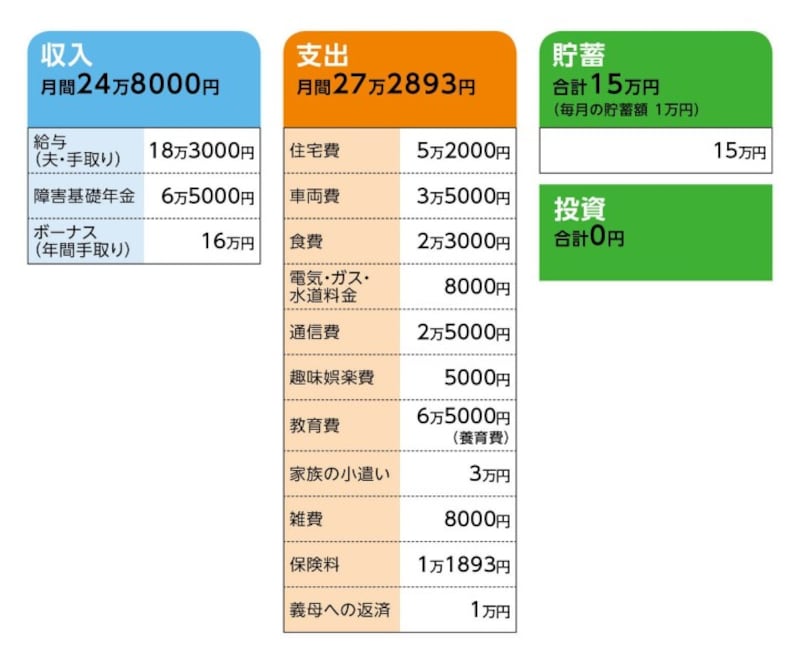

■家計収支データ

相談者「まるたか」さんの家計収支データ

■家計収支データ補足

(1)収支の差額について

現状、ボーナスと教育訓練給付金(資格取得のために申請したもの)で穴埋めしています。教育訓練給付金は、今年度分で約11万円戻ってきます。また、義母への返還金は約70万円程度残っています。催促はないが、毎月返すように言われています。

(2)車両費について

車は1台です。内訳は、ガソリン代は2万5000円程度。1通勤で120km走行するので、自動車の維持費で月に1万円程度(オイルやタイヤ)必要ではないかという推定です。何もなければ、2万5000円程度です。現状、金銭的に厳しくて、買い替えの予定はありません。ただし、買う必要が生じた場合は、軽自動車を検討。

(3)加入保険について

♢本人/がん保険=毎月の保険料1500円

♢本人/医療保険=毎月の保険料1882円

♢妻/がん保険=毎月の保険料1630円

♢妻/医療保険=毎月の保険料6881円

(4)ボーナスの主な使い道について

契約社員では、年に2回の10万円ずつです。おそらく、手取りではこのくらいになるかと思います。ボーナスは赤字の穴埋めに使い、余った分を貯金へ回しています。

(5)お勤め先について

退職金制度は、あると思います。金額は300万円程度ではないかと思います。再雇用制度は65歳まではあります。60歳以降については、今の会社に限らず働ける限りは働くと思います。

(6)年金について

・本人/65歳から受給開始 65万6000円/年

・妻/65歳から受給開始 49万円/年

※国民年金期間が多く、また海外在住期間が約9年あるため、受給資格期間は約200カ月です。

(7)ご家族について

妻は通院しています。精神疾患ですが、公費負担により、通院の医療費と薬剤費の負担はありません。おそらく、回数や薬の量は減っても一生続くといわれています。障害者手帳の等級が精神障害2級であれば、医療費及び薬剤費の負担はありませんが、将来的に3級になれば医療費と薬剤費の負担があります。私の実家は車で1時間30分程度。妻の実家は高速道路利用で4時間程度です。結論からいえば、どちらかの実家に住む可能性はあります。まず、私の実家に住む場合、築年数が約40年であるため、リフォームが必要になると思います。また、父親が一人で住んでいますが、同居するとなれば、手狭になると思います。一方、妻の実家は、築15年程度で広さも十分です。また、妻には兄弟がいますが、今後、実家を継ぐ予定もないので、今住んでいる義母が不在になれば、空き家となります。いずれの家も空き家になれば、住む可能性はあります。私の実家はかなりの田舎、妻の実家は政令指定都市で、妻の成育歴や今後のこと、妻自身の希望からいえば、今の賃貸から妻の実家に住む可能性はあります。

■FP深野康彦の3つのアドバイス

アドバイス1 妻の実家で同居、収入アップの道を考えて

アドバイス2 投資する前に、貯蓄と保険の見直しを

アドバイス3 養育費負担がなくなれば、60歳までに650万円が貯まる

アドバイスの詳細はこちら>>