子どもと二人暮らしは資金的に可能でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、昨年、未婚で出産した35歳の会社員女性。現在は実家暮らしですが、できれば実家を出て、子どもと二人暮らしを希望。しかし、将来を考えると、資金的に不安を感じているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

できれば実家を出て子どもと二人で暮らしたい

■相談者

ふかふかさん(仮名)

女性/会社員(育休中)/35歳

持ち家・一戸建て

■家族構成

両親(60代)、子ども(0歳)

■相談内容

去年未婚で出産し、現在育休中です。今年、復帰する予定です。夜勤がある仕事をしていて、シングルマザーであるため子どもは職場の保育園に預ける予定です。現在実家にお世話になっていますが、いつか実家を出て子と二人で暮らしたいと思っています。今の状況で二人暮らしをするのが難しいのはわかっていますが、今後どのようにすれば二人で暮らせるでしょうか……。それから、乗っている車がそろそろ車検なので、乗り換えたいと思っているのですが、中古200万円の車を一括で買うのは厳しいでしょうか。養育費として、相手に月6万円もらっています。正式に手続きして貰っているものではありませんが、20歳までは払うと言ってくれています。半分の3万円を証券口座に入れています。投資は相手が詳しいのでやっているものであり、私はよくわかりません……。

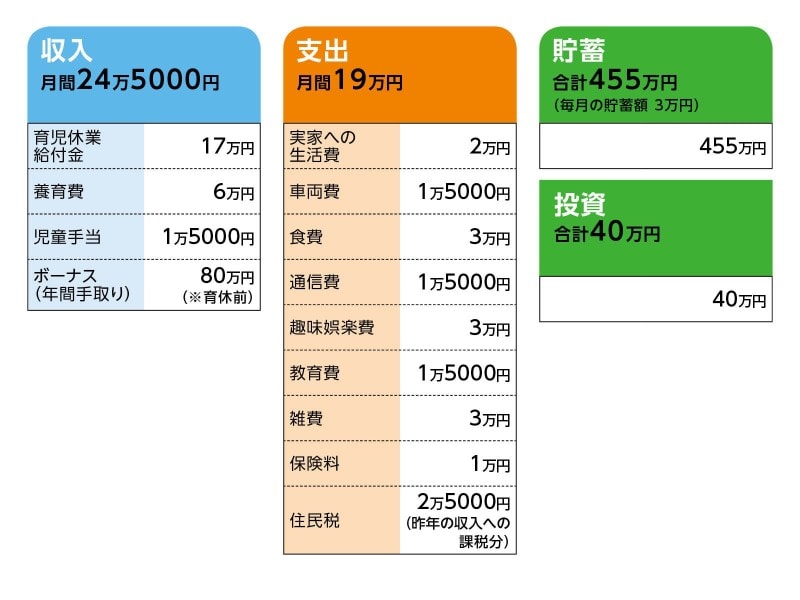

■家計収支データ

相談者「ふかふか」さんの家計収支データ

■家計収支データ補足

(1)住宅費について

固定資産税は両親が払っている。災害にあい両親が家を建てたので築年数は6年。子どもと二人暮らしをする場合、家賃は6万円を想定。できれば2~3年以内には、実家を出たいと考えている。実家を出れば、最大2万8000円の家賃補助あり。実家にいれば、持ち家のため住宅手当はなし。

(2)車両費について

職場に復帰すれば、通勤手当は4万円。しかし、高速道路も使用するため、結果的には多少赤字になるとのこと。

(3)加入保険の保障内容

・本人/生命保険(終身タイプ、65歳払い込み終了、死亡保障300万円)=毎月の保険料5000円

・本人/医療保険(入院日額5000円、女性疾病入院特約日額3000円、生活習慣病入院特約日額3000円、特定損傷特約給付あり、先進医療特約給付あり)=毎月の保険料5000円

(4)ボーナスの主な使い道について

今はいただいていないのですが、もらっているとき(育休前)は、半分貯金、半分旅行に使っていました。

(5)教育費について

今年から保育園に通う予定。保育料は月3万円で夜間預けると1回2000円、食費が別途6000円。大体、月4万円くらいかかると考えている。

(6)お勤め先について

今まで夜勤をたくさん入れたり、残業をしていたが、今後は難しいと思っている。職場復帰した場合、手取りの月収は1割くらい減ると考えている(昨年は年収500万円くらい)。

■FP深野康彦の3つのアドバイス

アドバイス1 復帰後は年間160万円の貯蓄が可能

アドバイス2 クルマ購入、二人暮らしともに資金的に大丈夫

アドバイス3 養育費にはリスクがあることを認識しておきたい

アドバイスの詳細はこちら>>