夫と離婚して貯金はゼロに。住宅ローンはあと14年間あります

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の借金が理由で離婚をし、3人の子どもの大学費用と、自分の老後のお金で悩む52歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子ども3人の大学費用もあり、貯金が増えない

■相談者

シークァーサーさん(仮名)

女性/会社員/52歳

大阪府/持ち家(マンション)

■家族構成

子ども3人(大3・大1・高1)

■相談内容(原文まま)

数年前に離婚したシングルマザーです。養育費は数カ月に1回数万円(あてにできず)。元夫の借金が離婚理由のため、貯金はゼロ。住宅ローンはあと14年間あります。60歳定年で退職金はなし、希望すれば65歳まで雇用されますが、年収は半分になります。子どもの学費は、貸与の奨学金制度を利用しているので、65歳ぐらいまでは、住宅ローンと奨学金の返済で貯金は難しいです。保険は共済と、万が一のために、自身に1500万円の生命保険をかけています。65歳からの年金の試算では13万円ほどのようです。何を削って何を増やせばいいのか、どうすれば乗り切れるのかご教示いただきたく、ご相談させていただきました。よろしくお願いします。

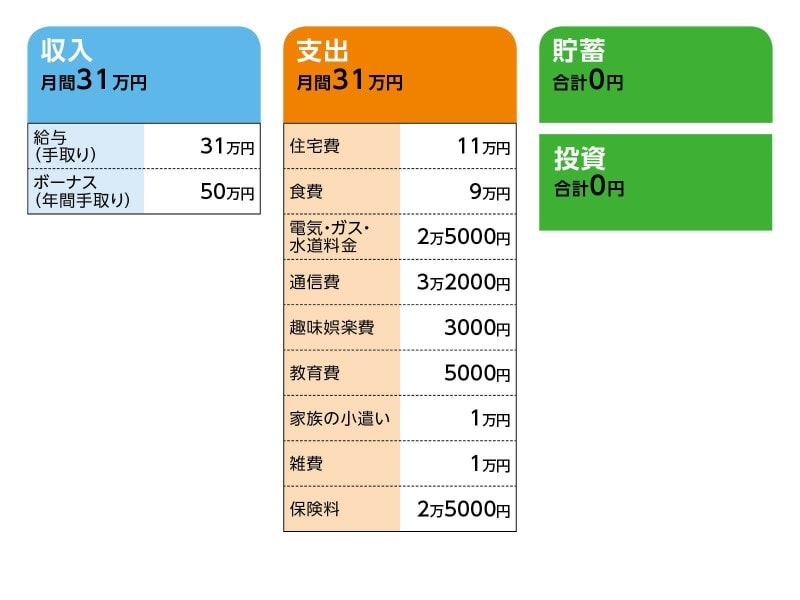

■家計収支データ

相談者「シークァーサー」さんの家計収支データ

■家計収支データ補足

(1)収支について

養育費は末子が成人するまで支払われる。用途は主に、通学定期券代など

(2)住宅費について

購入時の物件の状況/新築

借り入れ時期/2001年

物件価格/3000万円

諸費用/200万円

頭金/800万円

ローン残高/1200万円

借り入れ期間/32年

金利のタイプ/固定

毎月の返済額/9万円

ボーナスの返済額/0円

固定資産税/12万円

(3)通信費について

家族4人のスマホ代

(4)加入保険について

<本人>

・生命保険(60歳まで、死亡保障1500万円)=毎月の保険料6000円

・共済(入院1万円、がん特約)=毎月の保険料3000円

・収入保障保険(60歳まで働けなくなった場合、月々10万円)=毎月の保険料1万円

<子ども>

・共済(入院2000円)=毎月の保険料6000円

(5)雑費の内訳について

ドラッグストアにて、洗剤やペーパーなどの消耗品

(6)ボーナスの主な使い道について

固定資産税の支払い12万円、火災保険3万円、NHK受信料2万円、教科書代など30万円

(7)子どもの貸与奨学金について、借入総額と金利、年数について

2人それぞれ360万円ずつ貸与。卒業して半年後から毎月2万円ずつ返済予定

(8)進学の状況について

全員、自宅通学。末子も大学進学希望

■FP深野康彦の3つのアドバイス

アドバイス1 毎月5万円の貯蓄を今すぐ始め、10年で500万円を目指して

アドバイス2 あと1~2年で貯蓄のペースは上がるので、それまでは無理しない

アドバイス3 住宅ローンの借り換え、教育費無償化の動きも確認して

アドバイスの詳細はこちら>>