個人年金やつみたてNISAなど、自分なりに年金対策もしています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、シングルマザーとして2人の子どもを育て上げ、自分の老後のお金について悩む会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

2人の子どもを育て、今後の老後資金について今のやり方でよいのかを質問したい

■相談者

白いことりさん(仮名)

女性/会社員/51歳

九州/借家

■家族構成

子ども2人は独立(最近、次男も独立したばかり)

■相談内容(原文まま)

老後資金の貯め方について、このままで大丈夫でしょうか? 息子2人が幼少期に離婚し、シングルで育ててきましたが、それぞれ社会人になって子育てが終わりました。私の仕事は事務で勤続17年、社長と2人の小さな会社なので、高齢の社長次第で、いつ廃業になるかもわかりませんし、給料もボーナスも少なく退職金もありません。しかし、ここに決まるまでの就職活動に大変苦労し、年齢を考えると正社員というだけでありがたいのでクビになるまでは居座るつもりです。現在の住居は市営住宅。私は長女なので、近い将来、実家に戻って親と同居し、家も継げる予定です。

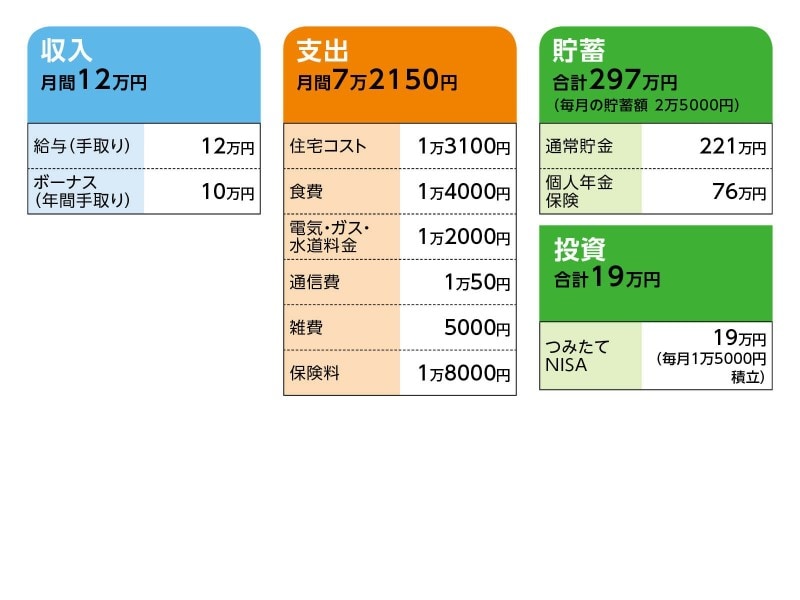

ご相談したいのは、今の貯蓄ペースでいいのか。子育て中は全く老後に向けての貯金ができなかったので、息子たちの学資貯蓄にめどが立った頃から、ハイペースで貯めるように努めてきました。毎月の貯蓄金額4万円のうち、2万5000円が通常貯金、1万5000円はつみたてNISAです。

貯金総額297万円のうち、221万円が銀行への預金、残りは3年前から始めた個人年金の積み立て額です。個人年金の掛け金は、ボーナスと、毎月の光熱費や通信料などをやりくりして捻出した金額を合わせて年払いにしています。投資19万円は、昨年夏から始めたつみたてNISAの評価額です。給料が入ると、食費と雑費だけ下ろし予算内でやりくりをし、余った分は貯めておいて、年に数回の趣味の一人旅を楽しんでいます。

今の生活にはとても満足していますが、世間でいわれる年金支給額があてにならないことや、副業推進の風潮に不安になってしまいます。私は元来、心配性なのと子どもたちに迷惑をかけたくない一心で、医療保険やがん保険にも2つずつ入り、子どもたちが社会人になった今でも、自分の万が一のときに、少しでもたくさん遺してやれればと生命保険にも死亡保障1000万円分を2口入っています(それらの保険料の合計が月約1万8000円です)。本来なら、そこがムダで削りどころなのでしょうが、健康で払えるうちは続けて、年齢とともに保険料も上がって払うのが困難になったりしそうです。

個人年金やつみたてNISAなど、自分なりに年金対策もしているつもりです。こういう考え方や今のやり方は間違っていますか? このままでも大丈夫ですか?

■家計収支データ

相談者「白いことり」さんの家計収支データ

■家計収支データ補足

(1)住宅コストの内訳

住宅コスト1万3100円

内訳 家賃 1万2000円

町費 500円

駐車場 600円(家族が来た時のため)

(2)通信費の内訳

Wi-Fiと固定電話 4900円

スマホ代 3890円

NHK 1260円

(3)雑費の内訳

食費以外の日用品、衣料、美容、医療費など、必要に応じての支出用

(4)ボーナスの使い道

ボーナスはすべて年払いの個人年金

(5)もらえる年金額について

ねんきん定期便によると、65歳からの受け取り見込み額は年間104万6821円とのこと。

(6)60歳以降の働き方

60歳以降はできればフルタイムでなく、パートで、体が動くうちは働き続けたい。

(7)加入保険について

・生命保険/10年定期 死亡時1000万円=毎月の保険料2375円

・生命共済/10年定期 死亡時1000万円=毎月の保険料2700円

・医療保険/10年定期 入院日額5000円=毎月の保険料1050円

・医療共済(県民共済)年齢に応じて変わる/病気死亡410万円、事故入院日額1万5000円、病気入院日額1万4500円=毎月の保険料5000円

・がん保険/終身、診断給付金100万円、通院1万円、入院0円、手術その他保障あり=毎月の保険料4800円

・がん共済(県民共済)年齢に応じて変わる/診断給付金100万円、入院1万円、通院5000円、手術その他保障あり=毎月の保険料2000円

※定期保険については、保険料が上がるタイミングで、続けるかどうか見直したいと思っている

・個人年金保険/60歳まで払い込み。65歳から10年間、年26万3300円受け取り。48歳から12年間払い、現在4年分払い込み済み=年払保険料19万2000円

○備考

趣味の一人旅は年に2回ほど国内旅行へ。子どもの会社の福利厚生で、一親等の私も飛行機が社員割引で大変安く乗せてもらえるので助かっています。宿やアクティビティは、アンケートサイトやクレジットカードでのポイントを貯めて活用し、できるだけ現金を使わなくて済むように工夫しています。旅費の現金は、月の食費、雑費を節約して毎月コツコツへそくりし、足りない分だけは貯金から下ろしています。

■相談者から

シングルマザーで長いこと経済的に苦しい状況を乗り越えてきたので、節約生活にも慣れていますし、今の生活にはとても満足していますが、お聞きしたいことはズバリ「このような生活のままで、将来大丈夫か?」です。体力に自信がなく、副業のアルバイトなどは極力したくありません。老後も引き続き質素に暮らしたいと思っております。大変長くなり、申し訳ありません。どうぞよろしくお願いいたします。

■FP深野康彦の3つのアドバイス

アドバイス1 家計管理はカンペキです。将来もこのままで大丈夫

アドバイス2 60歳まで貯蓄ペースを維持し、資産の取り崩しを遅らせること

アドバイス3 生命保険は全部解約か、または最低限の保障だけ残す

アドバイスの詳細はこちら>>