なんとか今の状況を脱却したいですが、何をどうしたらいいかわかりません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、買い物依存で、カードの借入が50万円ほどあり過去に任意整理もしているという45歳の会社員女性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

カードの借金が、ゼロになってはまた増えるの繰り返しに

■相談者

ninaさん(仮名)

女性/会社員/45歳

東京都/借家

■家族構成

一人暮らし

■相談内容(原文まま)

買い物依存で、カードの借入が50万円ほどあります。過去に任意整理もして、いったん借入がなくなりましたが、ゼロになってはまた増えるというのを繰り返しています。買い物は洋服がメインです。また、仕事で残業になったり、ストレスが溜まったりすると、外食ばかりになります。この歳で貯金もなく、投信もやりかけてそのままになっています。数年前に転職をしたので、給与も減りました。厚生年金は大学卒業後ずっと加入していますが、将来、年金だけでは暮らせないので、不安しかありません。なんとか今の状況を脱却したいですが、何をどうしたらいいかわかりません。結婚はしたい気持ちはありますが、こんな状況を知られたら無理かと思います。一人で生きていくことになりそうなので、アドバイスお願いします。

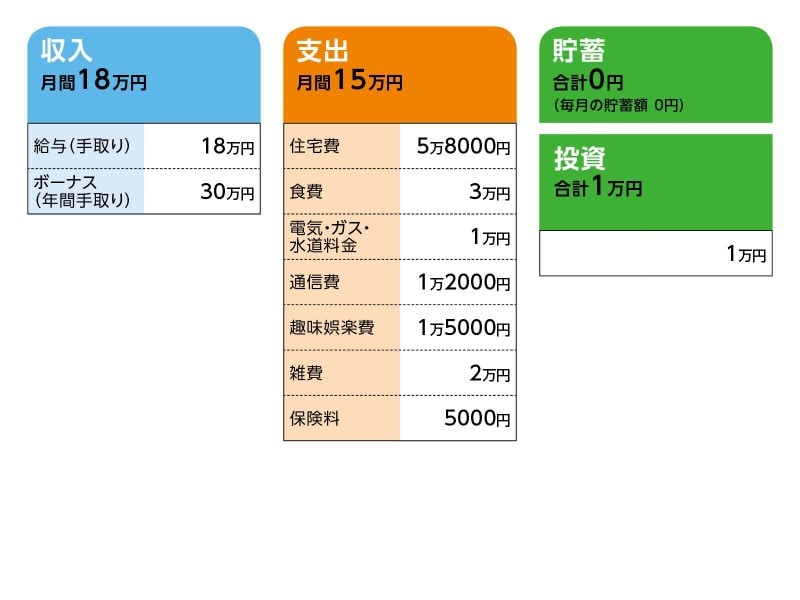

■家計収支データ

相談者「nina」さんの家計収支データ

■家計収支データの補足

(1)収支について

収支の差額分は、すべてローンの返済に回しています。

(2)家族について

70代の両親と兄弟がいます。兄弟は実家に夫婦で住んでいます。実家は近くにありますが、戻る予定はありません。

(3)加入保険について

♢本人/共済(3大疾病特約付き)=毎月の保険料5000円

(4)カード借入について

現在、借入残高は40万円。ボーナスで10万円返済。金利は18%。

(5)お勤め先について

1年以内に転職できればと思います。給与が安く、残業が多めで、客先の担当者からパワハラを受けるなど、気苦労が絶えません。上に相談しても掛け合ってもらえず、むしろ面倒な客先を避けて、丸投げされてしまうことが多々あります。

(6)年金について

恐らく65歳から受給開始、このまま加入し続ければ、試算だと月13万円くらいでしょうか。

(7)ボーナスの主な使い道について

・ローン返済10万円

・家賃更新料 7万5000円 など

■FP深野康彦の3つのアドバイス

アドバイス1 借金の返済と並行して、生活、職場環境を変えて

アドバイス2 キツイかもしれませんが、返済と同時に毎月1万~2万円の貯蓄を

アドバイス3 この先、1年が頑張りどころ。強制的に貯まる貯蓄で老後資金を

アドバイスの詳細はこちら>>