Q. 住宅購入は貯蓄が増えてからのほうがいいでしょうか?

住宅を買うには貯蓄額が少ないでしょうか

◆相談内容

「長女が在園中(3年以内)に住宅購入を目標にと考えていますが、現状どの程度までの価格の物件なら購入できるのかわかりません。若いうちに物件購入するメリットデメリット等を教えていただきたいです。手取りに加え2万5000円児童手当が入り、ボーナスは家電購入やアパート更新時、実家への帰省、子どもの誕生日プレゼント等で年間30~40万円ほど使っています。

年間の貯金は特別大きな出費がなければ残ったボーナス40~50万円ほど。実家に帰省した時少しですがお小遣いをもらえているので娯楽費などはそこから捻出していて使い切っています。

今は家計のやりくりをなんとか頑張っていますが貯蓄がなかなか増えていかないので住宅購入はまだ早いのかもしれないと不安になります」

「長女が在園中(3年以内)に住宅購入を目標にと考えていますが、現状どの程度までの価格の物件なら購入できるのかわかりません。若いうちに物件購入するメリットデメリット等を教えていただきたいです。手取りに加え2万5000円児童手当が入り、ボーナスは家電購入やアパート更新時、実家への帰省、子どもの誕生日プレゼント等で年間30~40万円ほど使っています。

年間の貯金は特別大きな出費がなければ残ったボーナス40~50万円ほど。実家に帰省した時少しですがお小遣いをもらえているので娯楽費などはそこから捻出していて使い切っています。

今は家計のやりくりをなんとか頑張っていますが貯蓄がなかなか増えていかないので住宅購入はまだ早いのかもしれないと不安になります」

◆相談者/平成さん(29歳女性・主婦・既婚)

家族構成/夫27歳会社員 長女3歳幼稚園 長男1歳

住まい/関東

◆現在の家計収支の状況

手取りの月収/23万~30万円

年間のボーナス/約70万円

児童手当/2万5000円

毎月の支出/約27万円

・主な支出の内訳

家賃/8万2000円

食費・外食費/4万円

電気・ガス・水道料金/2万5000円(普段2万円。プロパンのため冬場は3万円ほどかかる)

通信費/1万7000円

趣味・教養・娯楽費/0円

教育費/3万円(秋から5000円)

家族の小遣い/2万5000円(普段2万円。1万円増額の月あり)

雑費/2万5000円

保険料/6万円(うち3万円は学資保険)

主人:死亡保障2000万円、妻:死亡保障2000万円、=共に年払い合計35万円ほど

子ども2人:学資保険(16歳満期)=月1万5000円ずつ

ボーナスの使い道/年30~40万円

家電購入やアパート更新時、実家への帰省、子どもの誕生日プレゼント等

年間の貯蓄金額/約45万円

貯金総額/400万円

◆希望住宅購入価格/3000万円

◆夫の収入について/

相談者コメント「主人の手取り23万円は最低額で忙しい月は手取りで30万円近く入る月もあります(年2~3カ月ほど)」

◆親からの援助について/

相談者コメント「購入の際には双方の両親からいくらかは援助があると思いますが金額は全く予想がつかないのでないものとして考えています」

◆自身の仕事について/

相談者コメント「長男が幼稚園に入園次第、私はパートなどから始めて可能であれば正社員などで働く意欲はあります。とにかく小さいうちは子どもたちと一緒にいたいと思っております」

頭金100万円の35年ローン、3年後に住宅購入という条件で今後の家計状況をシミュレート!

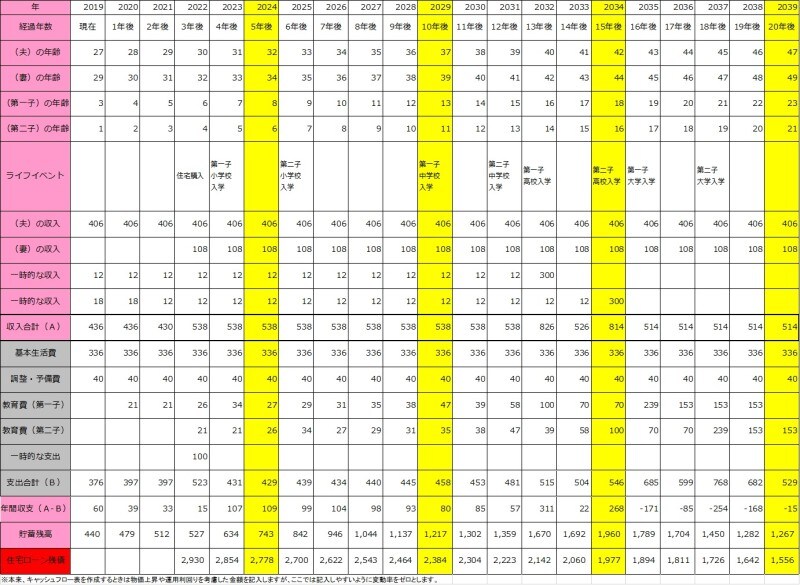

お若いご夫婦にもかかわらず、学資保険に加入されるなど、お子さんの教育のこともしっかり考えていらっしゃいますね。もっとも、お若いがゆえに今後の収支の見通しがつきにくいのも事実です。そこで住宅購入資金のほか、教育費についても、一緒にシミュレーションしていきましょう!今回は、いただいた家計の収支状況を元に、経過年数3年後に住宅を購入し、パートも開始(年108万円)する想定で、今後20年間のキャッシュフローを計算してみました。

また、教育費は子ども1人1350万円と仮定(文部科学省「子供の学習費調査」平成28年度、日本政策金融公庫「教育費負担の実態調査結果」平成29年度より)。高校までは公立、大学については公私・文理系を特定せずに平均的な金額により計算しています。

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしてます。

◆住宅ローン条件と住宅購入から20年後までの貯蓄合計推移

頭金:100万円(諸費用相当)

ローン額:3000万円

ローン期間:35年 金利:0.7%変動

※収入と基本生活費は変わらないものとします。また物価上昇や運用利回りの変動率をゼロとしています

※調整予備費はボーナスの使い道に固定資産税等の支出を加味して年60万円を計上しています

※16歳時の学資保険満期額は試算から省いています

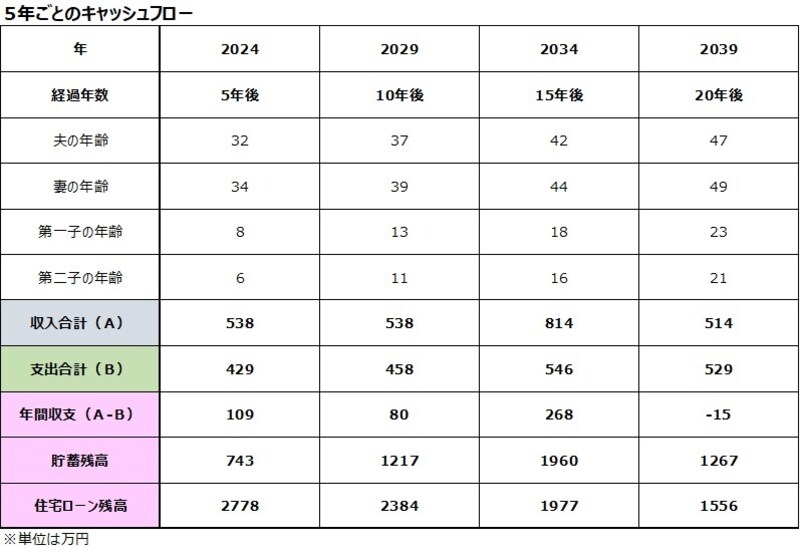

平成さん5年ごとキャッシュフロー

平成さん20年キャッシュフロー

3000万円の住宅購入は不可能ではないが教育費に対応できる収支構造に!

まず、年ベースで見ると、仮に、平成さんが働かないとすると、ほぼ収支がマイナスとなり、これまでの貯蓄を毎年取り崩さなければならないことが予測されます。やはり共働きで収入を得ていくことが必要となるでしょう。また、平成さんがパートを開始されたとしても、学資保険の受取を除いては、第2子が高校入学以降、数十万から百万単位で、貯蓄を取り崩すこととなります。シミュレーションでは、現在の住居費8万2000円とほぼ同額の8万556円の返済となるものの、教育費が重くのしかかってくることを、把握いただければと思います。

そのため、お子さんの成長に合わせて、もう少し収入を上げていきたいところ。親からの贈与も期待できることなどを考慮すれば、3000万円の住宅購入も不可能ではないといえます。

なお、「頭金をもっと蓄えてからのほうがいいか?」といった時期尚早の考えはあてはまりません。なぜならば、超低金利時代においては、借入能力があれば、頭金を貯めているくらいなら、早めにローンを組んだほうが、総支払額もそれほど変わらないためです。若いうちにローンを組むと、年収が低い状況で支払いが負担になるといったデメリットがあるものの、早めにローンの支払いを終わらせ、退職金をまるまる老後資金に充てられるといったメリットもあるのです。

ボーナスや残業代に依存しない家計管理を!

購入住宅の適正価格を求める場合、「年収の○倍」というような言い方もされますが、少なくとも、シミュレーションの変動金利ではなく、35年固定金利で住居費として支払える額に合わせてみるべきです。具体的には、35年固定1.3%とした場合、2700万円の借入であれば、月々の支払いが8万50円となります。月の支払いを抑える場合は、購入価格帯の調整も検討してみてください。

また、今後の支出としては、たとえば、将来的に、多かれ少なかれ、リフォームが必要となる場面もあろうかと思います。大きなものであれば、フルリフォームや住み替えから、数十万円単位での水回りの取り替えが考えられます。さらに一般的に、マンションの場合であれば、今後、修繕積立金が増額されることでしょう。

続いて、教育費についても、奨学金の利用などを想定しておきましょう。ちなみに、お子さんの進学先が想定と異なり中学校および高校も私立に進学する場合には、300万円以上のプラスの支出となります。

収入については、20代という年齢を考慮すると今後増えていく可能性があります。ただし昨今の働き方改革の流れを見ていると「ボーナスがカットされた。残業ができなくなった」というご家庭も多く、ボーナスや残業手当を当てにした住宅購入はリスクが高いと言わざるを得ません。

その意味でも、平成さんの働き方としては、扶養の範囲内ではなく、正社員などを目指していくことを勧めます。ただし今は小さいお子さん2人の子育てに奮闘されている時期でしょうし、今後子育てとお仕事をどれくらい両立できるか不安があると思います。

したがって、貯蓄額よりも、平成さんが「これなら長く働けそうだ」となるタイミングまで住宅購入を待ってみるのも、金銭的、精神的リスクを抑える面で有効かもしれません。

以上、ご家族で力を合わせ、収入の確保と支出の抑制に努めていただき、益々、素敵なご家庭を築かれることを期待しております。

※診断結果は、あくまでも現在の家計状況からの概算です。将来を保証するものではありません

解説・キャッシュフロー表作成

大島浩之

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。

【そのほかの住宅診断をみる】

32歳貯蓄600万円。手狭になった住居を売却して新居を購入できるでしょうか

39歳ローン3200万円、子どもが生まれてからの返済イメージがつきません。手取り500万円台世帯

6880万円の住宅購入予定。頭金の入れ方で夫婦の意見が割れています

子ども2人希望。4000万円の住宅購入は高望みでしょうか?手取年収600万円世帯