Q. 夫の年齢を考えた時に適切な住宅価格が知りたいです

家の買い替えにかかるお金に不安があります

◆相談内容

「2人目が生まれ、現在住んでいる2LDK+DENのマンションが手狭になりました。今の住居を売却し、戸建てか、4LDKほどのマンションに引っ越したいと考えています。希望は5500万円ほどの価格で、新築、中古は問いません。主人の年齢を考えた場合、いくらくらいの物件を購入、ローン借り入れできるでしょうか。夫は現在単身赴任中で、自宅マンションに帰ってくるのは週末のみのため、単身赴任が続く間は今の住まいでもなんとかやっていけます。ただ二世帯分の生活費がかかり、財形貯蓄で強制的に貯めている以外の貯金は思うようにはできません。そのため家具購入などの諸費用を考えても、購入のタイミング、頭金の額について迷っています。今後の手順や、購入価格のアドバイスをいただけますでしょうか。よろしくお願いします」

「2人目が生まれ、現在住んでいる2LDK+DENのマンションが手狭になりました。今の住居を売却し、戸建てか、4LDKほどのマンションに引っ越したいと考えています。希望は5500万円ほどの価格で、新築、中古は問いません。主人の年齢を考えた場合、いくらくらいの物件を購入、ローン借り入れできるでしょうか。夫は現在単身赴任中で、自宅マンションに帰ってくるのは週末のみのため、単身赴任が続く間は今の住まいでもなんとかやっていけます。ただ二世帯分の生活費がかかり、財形貯蓄で強制的に貯めている以外の貯金は思うようにはできません。そのため家具購入などの諸費用を考えても、購入のタイミング、頭金の額について迷っています。今後の手順や、購入価格のアドバイスをいただけますでしょうか。よろしくお願いします」

◆相談者

ゆうこさん(32歳女性・主婦・既婚)

家族構成/夫38歳会社員・子ども5歳年長・0歳

住まい/関西

◆現在の家計収支の状況

手取り月収/50万円

ボーナス/300万円

毎月の支出/約45万円

・主な支出内訳

住居費/11万円

車両費/2万5000円

食費・外食費/6万円

電気・ガス・水道料金/2万円

通信費/1万5000円

趣味・教養・娯楽費/2万円

教育費/6万円

夫の生活費/8万円

保険料/6万円

終身保険500万、月額9600円、60歳まで

終身保険250万、月額4777円、65歳まで

ドル建て終身 60000ドル 月264ドル 30年払(60歳まで)

収入保障 月額6255円、月15万円の保障

学資保険(1人目のみ)300万円 年16万円 18歳満期

その他/財形貯蓄で年200万円貯蓄

貯蓄総額 600万円

◆現在の持ち家について

物件種類/マンション

物件価格/3880万円

住宅ローン価格/3600万円

頭金/280万円

金利/0.725%

開始年度/2016年

相談者コメント「今の物件は駅近のため、おそらく大きな値下がりはなく売却できると思います」

◆その他

相談者コメント「将来的には私も働きに出る予定ですが、貯蓄、もしくは教育費に充てたいと思っています。子どもは小学校までは公立、その後は希望があれば私立も叶えてあげたいと思っています」

5500万円の予算でマイホームの買い換えは可能か、現在の家計でシミュレーション

結論から申し上げれば、ゆうこさんの現在の家計で5500万円の予算でマイホームの買い換えは可能です。頭金1000万円と諸費用(物件価格の5%)280万円、住宅ローン4500万円を組んで、25年返済で試算すると、毎月の返済は約18万円になりますが、ゆうこさんの家計では、20年後で貯蓄総額は4500万円となります。お子さんを中学から私立としても、教育費の心配もなく、進学させることは可能です。

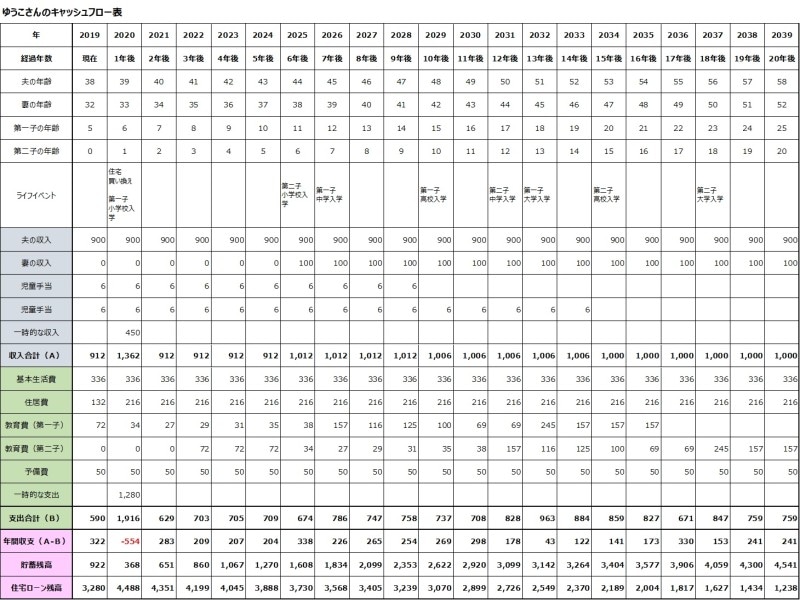

相談者ゆうこさんの5年ごとの20年キャッシュフロー

ゆうこさんの20年間キャッシュフロー

※金額の単位は万円

ただ、これは、現在の家計収支が「いただいたとおりなら」ということになります。順を追って、整理していきましょう。

買い換えの前に2つの「不明点」をクリアにする必要がある!

◆使途不明金、本当の貯蓄額はいくらなのか?いただいたデータでは、毎月の支出が45万円なので、毎月5万円は黒字のはずです。これは確実に貯蓄に回っているのでしょうか? また、給与天引きで財形貯蓄をして、年間200万円貯蓄しているとのことですが、天引きですから、手取り収入から貯蓄しているのではありません。現在の貯蓄額が財形貯蓄も含んでのこととなると、かなりの使途不明金があることになります。

あらためて、ゆうこさんの家計収支を計算してみると、調整予備費(使途不明金など)として50万円を計上しても、年間での収支は約320万円黒字で、加えて財形貯蓄で200万円。年間で500万円以上貯蓄できる家計ということになります。

年間収入 手取り月収50万円×12カ月+年間ボーナス300万円=900万円

年間支出 毎月の支出45万円×12カ月+調整予備費50万円=590万円

年間収支 900万円-590万円=310万円

年間貯蓄額 310万円+財形貯蓄200万円=510万円

これだけの貯蓄力がありながら、現在の貯蓄残高が600万円というのは、3年前に住宅購入の頭金で280万円使ったとしても、辻褄が合いません。単身赴任中のご主人の生活費が別途かかるとしても、それを組み込んでの計算ですから、貯蓄が財形貯蓄のみ、というのは、使途不明金が多い、もしくはボーナス分が貯蓄に回っていない、ということになります。

ここをクリアにしないと、単純に買い換えは可能とはいえません。

◆買い換えのタイミングは、本当に今なのか?

2人のお子さんの子育て中に、ご主人が単身赴任というのは、本当に大変なことだと思います。そうした状況でも、家計を月収のなかでやりくりされているのは、立派なことです。ただ、気になるのは、毎月5万円程度の使途不明金があること、ボーナスの使い道はどうなっているのか、という点です。

また、ご主人の単身赴任が期間限定のものなのか、転勤が続く可能性のある会社なのか、という点も気になります。お子さんが1人増えて、手狭になったとはいえ、まだお子さんは個室が必要になる年齢でもありません。ご主人の単身赴任が終わられてからでも、買い換えは遅くないのではありませんか?

現状は、生活費がダブルでかかるとはいえ、十分収入でまかなえている状態です。今、無理をして買い換えをすることが、ベストな選択なのか、ご主人ともう一度、話し合いをすることが先決のように思います。併せて、家計、年間の収支、貯蓄についても、妻まかせではなく、ご夫婦でしっかりと計画を立てるようにしましょう。

年収が高い家庭の場合、生活費を絞っているように見えて、一時的な支出が多く、家計が緩みがちです。お子さんが希望すれば、中学から私立もということですが、そうなると小学校から塾代などもかかり、教育費は試算した金額よりも膨らみます。ゆうこさんが年100万円程度の収入を得る前提ですが、どこかで家計を見直しておかないと、お金は湯水のように流れていきます。

そして、その家計の見直しの時期は、まさに「今」だと思います。

データにはありませんでしたが、お子さんの児童手当の支給もあるはずで、これは確実に貯蓄に回すべきです。また、毎月の収入から財形貯蓄以外に5万円程度は先取りで貯蓄できるはずです。財形貯蓄を増額してもいいでしょう。残ったお金で家計のやりくりをするようにすれば、締まった家計になると思います。

マイホームの買い換えは手続きが複雑。今は妻への負担が大きすぎます

家計、貯蓄についてはきちんとできているという前提で、買い換えについて考えてみましょう。仮に来年、購入時と同じ価格で売却でき、そのお金で残りの住宅ローンを清算。売却にかかる諸費用を差し引くと、手元に残るのは、約480万円。1年で貯蓄額は約900万円になっているので、そこから、頭金と諸費用を1280万円使い、残り4500万円のローンを新規で借り入れるとします。

<売却について>

売却価格 3880万円(購入時と同じとする)

仲介手数料 120万円(売却価格の3%+6万円)

ローン残高 3280万円

手元に残るお金 3880万円-120万円-3280万円=480万円

なお、売却時に譲渡益が発生しても、「居住用財産の特例」で3000万円を控除できるため、譲渡税は発生しません。ただし、この特例を利用した場合は、新たに組むローンに対する住宅ローン控除を受けられなくなるので、その点には注意が必要です。仮に譲渡益が発生しても、少額の税額であれば、譲渡税を支払い、新たに住宅ローン控除を受けた方がトクになるケースもあります。

<購入について>

購入価格 5500万円

頭金 1000万円

諸費用 280万円(購入価格の5%で試算)

住宅ローン 4500万円

返済期間 25年

金利 1.5%(25年固定)

毎月返済額 約18万円

<その後の年間収支>

買い換えができたとして、2年後の年間収支は、概算で、以下のとおりになります。

年間収入 手取り月収50万円×12カ月+年間ボーナス300万円=900万円

年間支出 毎月の支出50万円×12カ月+調整予備費50万円=650万円

年間収支 900万円-650万円=250万円

年間貯蓄額 250万円+財形貯蓄200万円=450万円

住宅ローンの負担が増えたこと、お子さんの教育費の変動がありますが、年間では450万円の貯蓄ができることになります。ただし、毎月の収支はギリギリでボーナス頼みとなるので、やはり、家計の見直し、立て直しをし、しっかりと貯蓄ができる体制を整えたほうが安心です。

そして金銭面以外に一番重要なことがあります。

ご主人が単身赴任中に、小さいお子さんを抱えながら、マイホームの売却、新しい家探し、ローンの手続きなどを行うには、ゆうこさんの負担が大きすぎます。今は、家計を見直すと同時に、買い換えに伴う手続きなどをしっかり調べる段階ではないでしょうか。

試算どおりに、年間300万~400万円貯蓄できるのであれば、買い換えを数年後に延ばしても、その分、頭金を2000万円などに増やし、ローン負担を減らすこともできます。

焦らず、ゆっくりと買い換えを検討してほしいと思います。

※診断結果は、あくまでも現在の家計状況からの概算です。将来を保証するものではありません。

【そのほかの住宅のお金診断をみる】

- 子ども2人希望。4000万円の住宅購入は高望みでしょうか?手取年収600万円世帯

- 6880万円の住宅購入予定。頭金の入れ方で夫婦の意見が割れています

- 39歳ローン3200万円、子どもが生まれてからの返済イメージがつきません

- 手取り年収500万円世帯。想定より土地が高く4000万円まで価格が上がってしまいそう

- 価格3000万円の住宅購入を希望。32歳会社員 手取り25万円

解説・キャッシュフロー作成

伊藤加奈子

All About貯蓄ガイド、ファイナンシャルプランナー。不動産・住宅情報誌、マネー誌の編集者を経て独立。現在は、「むずかしいお金のことをわかりやすく伝える」ことをモットーに、各種WEBサイトにマネー関連記事を提供している。自身は40歳で中古マンションを購入し、フルリノベーション。10年後に売却して、沖縄に一戸建てを建築。2013年に沖縄移住。