義実家に住み住宅ローンがないのに貯蓄が増えません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫、小学生の子ども2人、義両親と2世帯住宅で暮らす36歳の女性会社員。義実家で暮らすため住宅ローンがないにもかかわらず貯蓄が増えず、1年ほど前から将来に不安を感じるようになったといいます。そんなお悩みにファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

教育費と住宅ローンの返済が心配

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■相談者

ビッキーさん(仮名)

女性/会社員/36歳

岡山県/持ち家(一戸建て)

■家族構成

夫(42歳)、子ども2人(9歳・7歳)

※2世帯住宅で義父と義母と同居しているが家計は別

■相談内容

しっかり老後のことを考えなければと思い立ったのがここ1年で、個人年金保険も慌てて入った次第であります。今までは私がパートだったこともあり貯金もなかなかできず、やっと少しずつですができるようになりました。義実家に住んでいるため家のローンや家賃がないにも関わらず、あまり貯金できていないのが悩みです。今ある貯金も100万円は児童手当やお年玉などを貯めていただけで、これも学資保険に消えて行く予定です。子どもが小学生のうちが一番貯めやすいと聞いているのですが、この調子だと思うように貯められず老後の生活や子どもの学費が心配です。贅沢、無駄遣いはしていないつもりなのですが、まだ削れるところがあればご指摘いただきたいです。

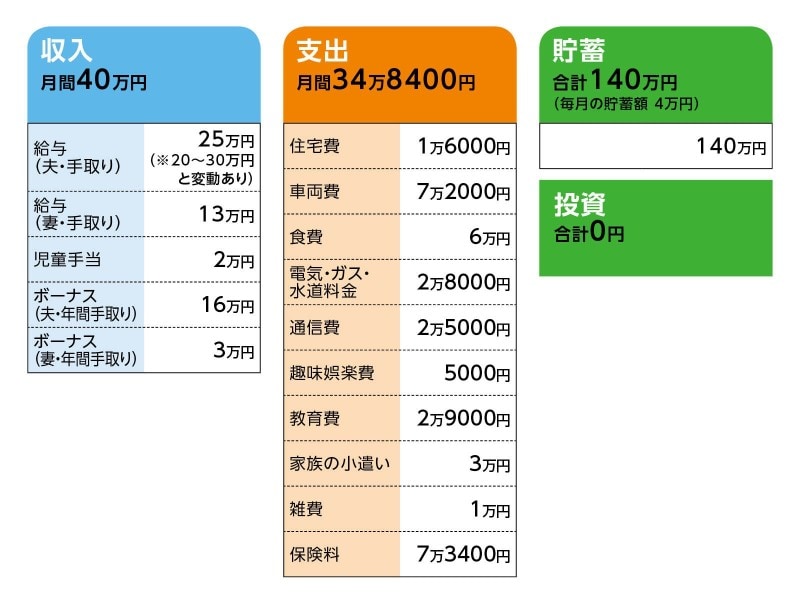

■家計収支データ

相談者「ビッキー」さんの家計収支データ

■家計収支データ補足

(1)家族について

夫の勤務体系は会社員だが、毎日帰宅することはできない。そのため、携帯代が高くなっている。私はほとんど家で使うので格安SIM。義父母は2人とも仕事はしておらず、年金暮らし。

(2)住宅について

家は築35年。今年も補修をする予定(20万円前後)。小さな修繕費はかかっているが、水回りや大きなリフォームはまだ10年くらいはせずに暮らせそう。固定資産税は年5万円。

(3)支出の内容について

光熱費が高めなのは義父母分も少し払っているため。食費は家の食費が2万5000円。夫は職業柄、平日はあまり家に帰れないため週ごとに食費を渡す。それと合計した金額。

(4)車両費について

車は2台所有。今年買った車のローンが100万円ある(私の父親に返済中)。4、5年後に軽自動車を買い換え予定。車は1人1台必要な地域に住んでいるため、車にかかるお金は削れない。

(5)子どもの進路について

高校は公立へ進学希望。それ以降は本人の意思に任せるつもり。学資保険が200万円あるので、それ以上にかかる場合は奨学金の利用を考えている。今から子どもたちには話をしている。児童手当は、全額学資保険(月2万9000円=2人分)に充当。

(6)加入保険について

・夫

生命保険:死亡保障400~1000万円(死亡理由によって異なる)、入院1日1万5000円、三大疾病特約付き=月5200円

個人年金:60歳払込 65歳から受取開始 年36万円×10年=月1万3000円

・妻

生命保険:死亡保障200~500万円 入院1日1万2000円、三大疾病特約付き)=月4200円

個人年金:60歳払込 65歳から受取開始 年76万円×10年)=月2万円

・子ども

生命保険:死亡保障200~500万円、入院1日5000円=月2000円(1000円×2人分)

学資保険:17歳払込、満期18歳200万円=月2万9000円(2人分)

※始めたのが遅かったため保険料は高め

(7)ボーナスの使い道について

車検や車にかかる費用=4万円、夫へお小遣い=3万円、掛け捨て火災保険=2万4000円←解約検討中、家族旅行=5万円、固定資産税=5万円

(8)退職金について

夫の勤務先は退職金がない。その代わりに財形貯蓄を月2万円している。今後、余裕ができれば増額したい。妻の勤務先は退職金制度があるが、金額はあまり期待できない。

(9)今後の見込みについて

相談者コメント「上記の家計の出費以外に私の奨学金を毎月1万6000円返済しています(あと8年残っている)。貯金は財形、個人年金以外は1~3万円できたりできなかったりという具合です。夫は今の職場でやっと落ち着き頑張ってくれているので転職は期待できません。私は数年後に2~3万円くらい昇給の見込み。今の仕事を夫婦で頑張っていきたいと思っています」

■ファイナンシャル・プランナー深野康彦の3つのアドバイス

アドバイス1 大学費用はできるだけ奨学金の利用は避けたい

アドバイス2 老後資金は子どもが大学へ入学してから準備しよう

アドバイス3 支出明細を細かく記録し“ちり積も”で貯めるお金を捻出

アドバイスの詳細はこちら>>