この状況で、どうしたら貯蓄できますか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、多くのローン、借り入れの返済に追われ、まったく貯蓄ができない53歳の会社員女性。3人目のお子さんの教育費も用意できない状況で、いかに返済し、貯蓄をしていくことができるか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

多くのローン、借り入れの返済に追われて貯金できない

■相談者

nikoさん(仮名)

女性/会社員/53歳

広島県/持ち家・一戸建て

■家族構成

夫(自営業/53歳)、子ども3人(社会人で別居24歳、社会人21歳、高校2年)

■相談内容(原文まま)

深野先生こんにちは、いつも拝見させていただいております。もう破綻しているといっても過言ではないくらいの家計です。正直なところを書きますので、厳しいご指摘お願いします。

夫の転職時のマイナスとかの事情で、借金を抱えどんなに頑張っても貯金できません。自宅は2年前に購入。当時すでにカードローンを抱えていましたが、子どもたちに自室を与えたくて無理して購入しました。頭金はなしの全額ローンです。当然、諸費用、購入後の家具、引っ越しなど全てに困り、カードに頼った次第です。お恥ずかしい話ですが。現在、住宅ローン以外に11万円ほどの返済をしています。

2018年から末の子どもが私立高校に入り、教育ローンを組みましたが、そのほとんどが滞納していた国保料に消えました。現在、外食もせず、夫婦とも酒もタバコもしません。夫は自営業でもちろんボーナスなどありません。体を使う仕事のため、これ以上は望めません。国保の支払いもあります。

私は手取り10万円くらいの仕事をしていましたが、毎月赤字になるので、住宅ローン返済と、貯金を考え転職しました。サービス業ですが自分の目標通りにいけば、(そのように努力しますが)手取り18万円ほどは見込めると思います。また、私の収入が実績によってですが、月2~3万増えることもあるかと思います。

以下のデータの通りだと、月数万は余ることになります。今後、この収入から月3万円くらい貯めていき、少しずつ借金を返していきたいのですが、まとまったら返すのと、月の支払いを増やすのとどちらがいいのでしょうか?

ただ、件数、金額が大きいので、銀行のやっているおまとめローンを利用できたらと考えています。金利も低くなり、毎月の支払いも減るので、その分を貯蓄に回し、早期返済を目指すというのもありでしょうか? 現時点ではローンの滞納はありませんが、私の仕事の実績次第では、窮地に陥ることも考えられなくはないです。とにかくどうしたら家計をプラスにできて、貯金ができるのでしょうか?

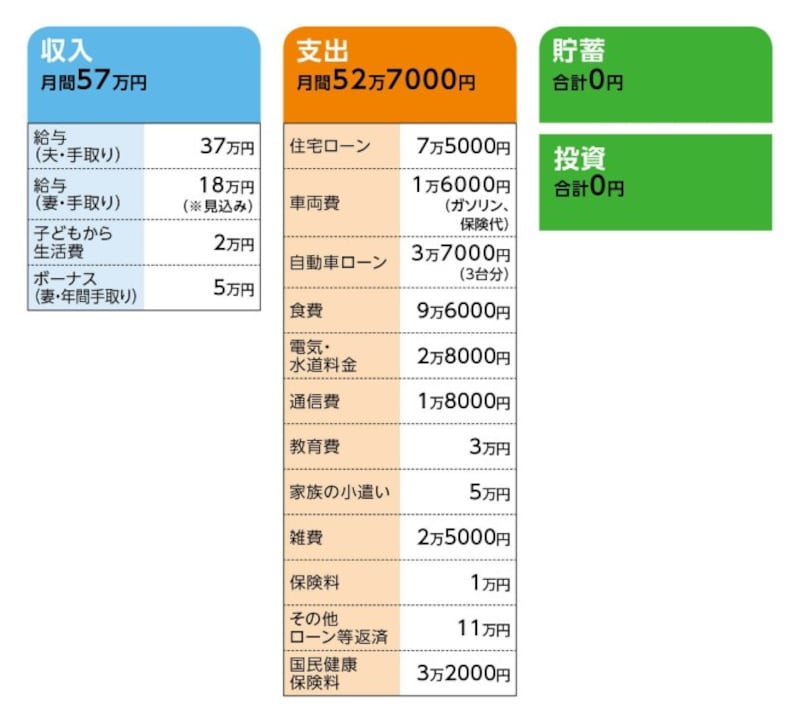

■家計収支データ

相談者「niko」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・ローン開始年/2016年

・借入額/2500万円

・金利/0.7%(フラット35)

・返済期間/31年

・・・・・・・

固定資産税額(年間)6万円

(2)教育ローンについて

・ローン開始年/2018年

・借入額/200万円

・金利/2%

・返済期間/3年据え置き、10年

(3)加入保険について

・夫/共済=毎月の保険料5000円

・妻/共済=毎月の保険料5000円

(4)お子さんについて

相談者コメント

「1人目の子どもは社会人で別居です」

「2人目は社会人。家に2万円いれています。本人の給与から払わせる予定ですが、車も購入予定です」

「3番目は高校2年生ですが、高校卒業後は他県の専門学校に行くと言っています。3年ほど前から言っているので、無理をしてでも行かせたいと思っています。ですが、このままでは学費が用意できません」

■FP深野康彦の3つのアドバイス

アドバイス1 悪循環からは脱するには「本気」の見直しを

アドバイス2 貯蓄200万円を目標に、ローン返済はそのあと

アドバイス3 より長く働くことで住宅ローンに対処

アドバイスの詳細はこちら>>