パートで働いています。いまからでも厚生年金に加入した方がいいでしょうか

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫の起業で貯蓄を使い果たしたものの、ようやく貯められるようになったという42歳のパート主婦。自営業は年金が少ないため老後が不安というみちさんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)【編集部からのお知らせ】

オールアバウトでは住宅・教育に絞った家計のシミュレーション診断を行っております(相談は無料です)。診断希望の方は以下のフォームからご応募ください。

・住宅購入や繰り上げ返済などの住宅ローンの試算はこちら→『住宅のお金シミュレーション診断』

・教育のお金に関する試算はこちら→『教育のお金シミュレーション診断』

夫が起業して夫婦とも国民年金では心配

■相談者

みちさん(仮名)

女性/パート/42歳

関西/マンション

■家族構成

夫(自営業・40歳) 子ども2人(10歳・ 8歳)

■相談内容

夫が独立してから数年間お金が回らず貯金を使い果たしてしまいました。貯金が尽きてからはクレジットカード頼りで翌月支払いに追われる自転車操業状態でしたが、2年前に支払いを全て清算し1年前から貯金もできるようになりました。教育資金は貯金ペースを上げて用意できると計算していますが、夫も私も国民年金のため老後が心配です。私は厚生年金に7年ほど加入期間があり、いまの職場でも交渉すれば加入させてもらえるかもしれませんが、いまからでも加入した方がいいのか判断付かず。老後分をどのようなペースで貯蓄すべきか、予定額を貯金できるか心配です。国民年金でより一層老後に不安を感じております。子どもに迷惑をかけず老後に少しでも余裕を持って、またできれば長生きしていくためにもゼロから貯蓄を頑張っている次第です。

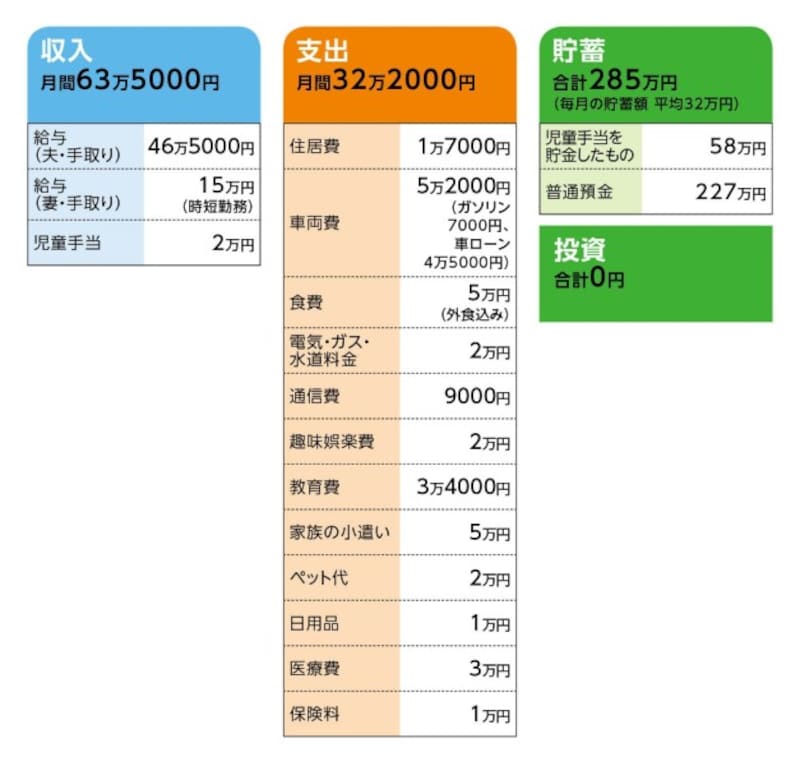

■家計収支データ

相談者「みち」さんの家計収支データ

■家計収支データ補足

(1)住宅について

住宅ローンは完済済み。住居費1万7000円はマンションの管理費、修繕積立金、駐車場代

(2)保険について

●夫:共済(64歳まで、病気死亡保障800万円、入院1万円、通院特約付き)=毎月の保険料4000円

定期保険(10年=2028年まで、死亡保障3500万円)=毎月の保険料4500円

●子ども:共済(病気死亡保障200万円 入院5000円、親病気死亡時50万円)=毎月の保険料1000円×2人

(3)車のローンについて

・ローン開始年:2017年4月~

・借入額:272万円

・借入年数(返済期間):5年

・金利:1.9%

(4)教育費の内訳

学校費1人約7000円、塾1人約9000円、学校必要品など2000円

(5)子どもの進路について

中学、高校は公立。大学はなるべく本人の希望をかなえたいが、できる限り自宅から通学可能な範囲で

(6)相談者の仕事について

社員になること、委託になることは交渉すれば可能ですが、パートでも社員でも給与が変わらない。昇給、退職金のない会社

(7)夫の仕事について

70歳くらいでリタイアを希望している

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 自転車操業時代の家計を忘れずに、いまを継続しよう

アドバイス2 まずは教育費。老後資金はその後で

アドバイス3 みちさんはすぐに社会保険への加入を

アドバイスの詳細はこちら>>