令和3年度の公的年金の年金額は昨年度から0.1%引き下げ

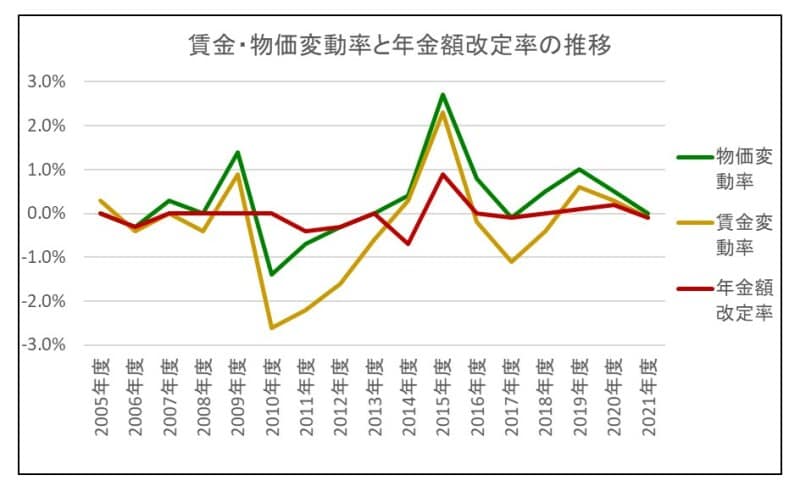

公的年金制度から給付される年金額は物価や賃金の変動に応じて毎年見直されています。下記のグラフは2005年度から2021年度まで17年間の物価変動率・賃金変動率・年金額改定率を表したものです。

賃金・物価変動率と年金額改定率の推移

資料:厚生労働省「年金額の改定ルールとマクロ経済スライドについて」日本年金機構プレスリリース

2005年度以外は物価変動率が賃金変動率を上回り、17年間で物価変動率は5回マイナスになり、賃金変動率は10回もマイナスになっています。物価も賃金もなかなか上昇しない状況では年金額も上昇せず、17年間で年金額改定率が6回もマイナスになり、現状維持(プラスマイナスゼロで改定なし)も8回あります。2015年度・2019年度・2020年度の3回だけ年金額改定率がプラスになっていますが、いずれもマクロ経済スライドによって2015年が+0.9%、2019年が+0.1%、2020年が+0.2%となり、物価や賃金の変動率に比べて抑えられています。

マクロ経済スライドとは、物価や賃金の変動率を調整して年金の給付水準を緩やかに調整する仕組みです。平均寿命の伸びや保険料を負担する被保険者数の減少等から算出した「スライド調整率」を、物価や賃金の変動率から差し引いて給付水準を調整しています。物価や賃金の変動率が小さい時は年金額改定率がプラスマイナスゼロになるまでしか調整しないので、スライド調整によってマイナス改定することはありません。

2021年度(令和3年度)は昨年度から0.1%引き下げられ、国民年金月額は満額受給の場合6万5075円(新規裁定者67歳以下の場合)で、前年に比べて66円マイナスになっています。

物価や賃金が上昇しても年金額は同じように上昇しないことから、現在老齢年金を受給している人等にとっては歓迎できる制度とはいえないでしょうが、公的年金を持続可能な制度として維持していくためには、やむを得ない仕組みなのかもしれません。

国民年金保険料は払いたくなくなるほど値上げしてきた

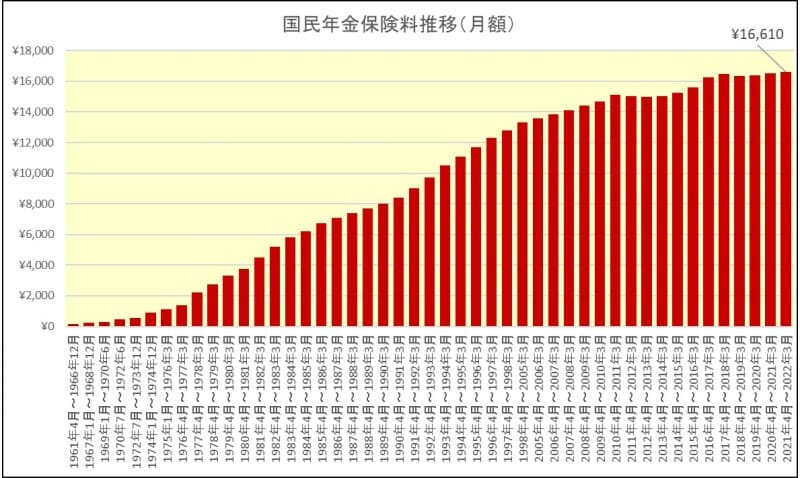

公的年金のために支払う年金保険料は、長期的にみると大きく上がっています。下記のグラフは1961年(昭和36年)4月から2022年3月までの国民年金保険料の推移を表したものです。保険料は月額で、1970年(昭和45年)6月までの保険料は35歳以上の保険料を載せてあります。

国民年金保険料の推移

資料:日本年金機構「国民年金保険料の変遷」

1961年4月の国民年金保険料は月額150円でした。それが1969年には早くも2倍の300円になり、1975年に100円超え、バブル崩壊後の1993年に1万円を超え、2021年4月以降は1万6610円となっています。過去2回だけ保険料が下がったことがあり、そのうちの1回は3年前の2018年4月の改定でしたが、それ以外の改定では全て上がっています。2021年4月の国民年金保険料を1961年4月の保険料と比べると、実に110倍にもなっています。この間、物価も大きく上がりましたが、ここまで大きく上がったでしょうか?

老後の安心は一生涯受け取れる老齢年金の活かし方次第

支払う保険料はどんどん増えていくのに、将来受け取る年金が増えないのであれば、老後の生活が心配になる人も多いでしょう。年金制度が破綻するかもしれないと心配する人もいるでしょう。もちろん、国は公的年金制度を破綻させるつもりはなく、少子高齢化や人口減少でも持続可能にしていくために、支出(年金給付額)を減らし収入(年金保険料)を増やしてバランスが取れるような対策を講じています。

老後は不安なく楽しく暮らしたい

公的な老齢年金は一生涯受け取れ、老後の生活に欠かせない収入源ですが、多くの人にとって公的年金だけを頼って生活していくことは難しいといえます。そのため、将来生活していくのにいくらくらい必要で、公的年金だけではいくらくらい足りないかを推測し、足りない分は退職金や資産運用等で自助努力していかなければなりません。公的年金は当てにならないから保険料を払わない人もいるようですが、それだと自助努力する分が増えるだけです。万一の時や障害を負った時のことも考えれば、公的年金制度をいかに活かして生活していくかが、安心して長生きできる大きなポイントになるでしょう。

【関連記事をチェック】

喫煙して年10万円納税を続ける?それとも貯金する?

お金を貯めたかったら、太るな!そして痩せるな!

100倍以上の差がある預金金利! 好金利なのはどこ?

40代崖っぷち貯金ゼロの人がお金を貯めるには?