事例紹介

年金額改定の際には、その背景や理由まで理解していくことが今後ますます大切になるでしょう。

個人事業主のAさんの例

今年度、老齢基礎年金の受給権が発生する65歳のAさん。

Aさんの年金加入歴は以下のとおりです。

Aさんは、ずっと個人事業主ですので、年金加入歴は国民年金の期間のみとなります。受給資格要件は満たしているため、65歳から老齢基礎年金の受給権が発生します。【Aさん】

昭和29年4月20日生まれの男性65歳

65歳になるまでずっと自営業を営む(会社員経験なし)

○国民年金加入期間のうち

・20歳から60歳までの保険料納付済期間 38年(456月)

・国民年金保険料未納期間 30歳から2年間(24月)業績不振のため

60歳までの保険料納付済期間は456月です。未納期間分については、そのときから原則2年以内に納付しないと年金額に結び付かないことになっています。よって、Aさんの未納期間は、30歳の時なので、今から当時の保険料を払うことは出来ませんので、年金額にも反映されません。

Aさんの年金額は以下のようになります。

なお、もし、60歳から65歳までにAさんが過去の未納期間分である2年間、国民年金に任意加入をしていれば、老齢基礎年金は満額受給できたことになります。任意加入は遡って申請することはできませんので、過去に同様の期間がある場合は、早めの対応が必要です。《老齢基礎年金の額》

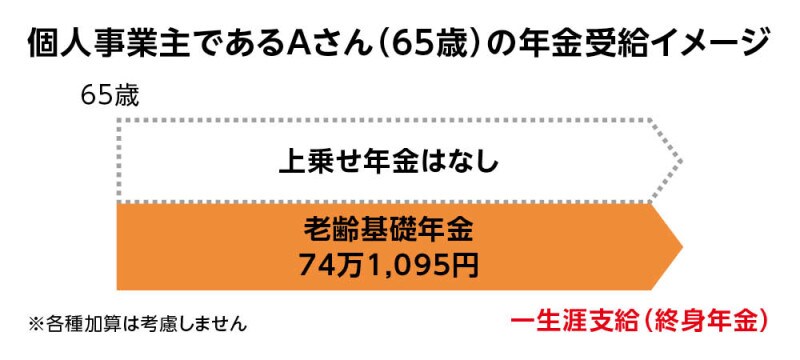

780,100円× 456月/480月=741,095円※このほか、Aさんの家族構成等によっては各種加算が行われる場合があります。

また、業績悪化などにより、どうしても国民年金の保険料が納められない場合は、前述のとおり、保険料の免除制度があります。未納期間のままとするよりも免除申請をしておくようにしましょう。

個人事業主であるAさん(65歳)の年金受給イメージ

Aさんのような個人事業主やフリーランスの場合、国民年金期間のみですので、老後の公的年金は、老齢基礎年金のみとなります。厚生年金加入者と比べると老齢厚生年金がありません。自営業なので定年などはありませんが、老齢基礎年金の上乗せ年金を考えることは必要となります。

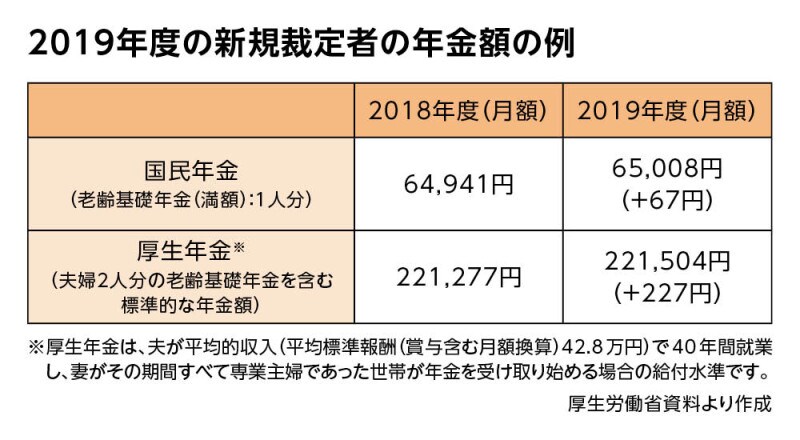

ちなみに、厚生労働省発表の今年度の世帯別の年金額(モデル)は、以下のようになっています。

2019年度の新規裁定者の年金額の例

国民年金の上乗せを考える場合、厚生年金同様、終身で支給され、将来の給付も決まっていて、さらに掛金については税制優遇措置もある国民年金基金を選択肢に入れてみるとよいでしょう。60歳以降65歳までに国民年金に任意加入する場合も、国民年金基金にも合わせて加入することができます。

国民年金基金は、個人事業主やフリーランスのための老齢基礎年金に上乗せする、公的な年金制度です。ライフプランに合わせて、年金額や受取期間を設計できます。また何よりも、税制上の優遇措置が大きく、例えば、掛金が全額社会保険料控除という国民年金と同じ所得控除が受けられるため、確定申告で税金が軽減されるなど、有利な制度となっています。

最後に、まとめてみましょう。2019年度の公的年金の額については、前年の物価変動率、賃金変動率について、物価変動率の方が高くなったものの、両方ともにプラスとなりました。したがって、新規裁定者・既裁定者ともに賃金変動率に基づいて改定され、マクロ経済スライドが4年ぶりに発動されました。さらに、昨年4月に施行されたマクロ経済スライドのキャリーオーバー分についても、昨年度の繰越分を清算する形で、合わせて調整率がかかりました。

これは、今の現役世代やその次の世代である将来世代、つまり子や孫の世代の給付水準を保つための対応策となっています。年金額改定の際には、その背景を理解していくことが今後ますます大切になるでしょう。

※この記事は、掲載当初協賛を受けて制作したものです。

◆関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ