子どもたちに迷惑をかけないよう、老後の準備をしておきたい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、大学生と高校生の子を持つ50歳・公務員のシングルマザー。次男の大学卒業から定年まで3年しかなく、自分の老後は大丈夫なのか不安を感じるといいます。そんな、はなさんのお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

これから老後の準備をするには?

■相談者

はなさん(仮名)

女性/公務員/50歳

持ち家(マンション)

■家族構成

子ども2人(大学2年・高校1年)

■相談内容

次男の大学卒業から定年まで3年しかありません。私の老後は大丈夫なのか不安です。

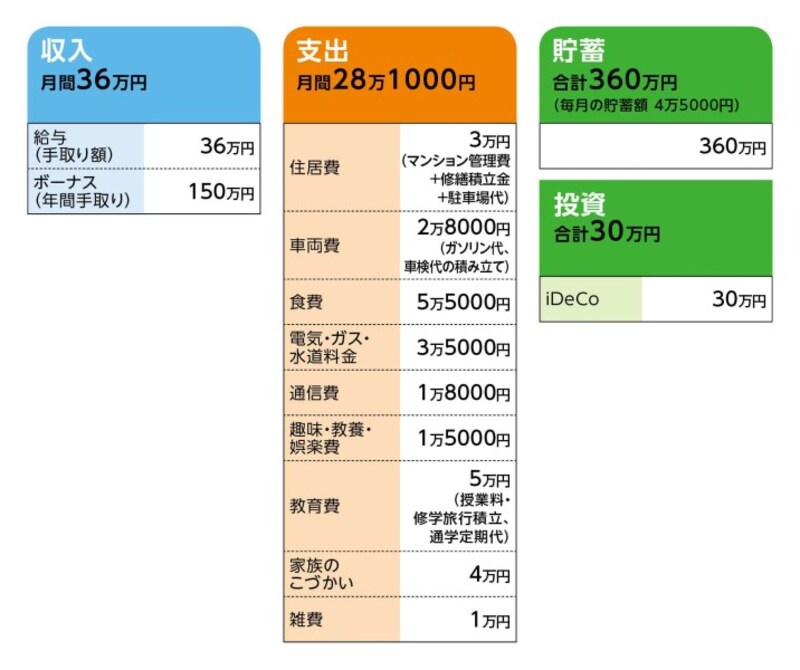

■家計収支データ

相談者「はな」さんの家計収支データ

■家計データ補足

(1)住宅について

住宅ローンは団体信用生命保険で返済済み。子どもたちが独立したら、もう少し駅に近い1LDKのマンションに住み替え、介護が必要になったら介護付き有料老人ホームに入居したい。40代で2回手術をし、70歳とか80歳になっている自分をイメージしにくいが、子どもたちに迷惑をかけないように準備しておきたい。

(2)加入している保険

・終身保険(1000万円、医療特約〈80歳まで〉)=年間の保険料(特約分のみ)2万9000円

※終身保険部分は支払い済み、受取人は母

・個人年金(600万円、60歳から10年確定)=年間の保険料6万円

・職場の共済保険(詳細不明)=月2000円天引き

※ライフイベントのお祝い金請求などに使っている

・学資保険(100万円。次男名義、31年11月満期)=全期前納済み

(3)ボーナスの支出明細

長男の授業料、固定資産税、貯金、服飾費、家族旅行、家電の買い替え、家族の小遣い、保険料の年払いなど。直近のボーナスでガス給湯器とガスレンジを交換。

(4)自動車について

8年前後、10万キロになる前に買い替え続けている。次回は5年後、その際は軽自動車にする予定。

(5)60歳以降の働き方

再雇用かアルバイトで働くつもり。月に20万円が目標。

(6)退職金の有無、年金受給額の見込み

退職金は2000万円、年金は月18万円くらい。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 次男の教育費をどうするか。これが解決すれば問題なし!

アドバイス2 子どもたちの独立後はコンパクトな生活に

アドバイス3 最大のポイントは、はなさんの健康。場合によっては保険の解約も

アドバイスの詳細はこちら>>