20代でお金を自由に使ってしまい、貯金が少ない中での住宅購入、今後の注意点は?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、20代でお金を自由に使ってしまい、貯金が100万円ない中でマンション購入をしてマネープランに不安を抱く32歳独身の会社員の方。50代で完済を目指していますが、今後の注意点とはどのようなことでしょうか? ファイナンシャル・プランナーの大島浩之さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

貯金が少ない中で住宅を買ったため今後が心配です

■相談者

ぴよさん(仮名)

女性/会社員/32歳

東京都/持ち家(マンション)

■家族構成

一人暮らし

■相談内容(原文まま)

20代の頃、貯蓄せず自由にお金を使っておりました。貯蓄が100万ない中で昨年マンションを購入、今後のことを考えると無理のある資金計画だったかなと不安です。手元にお金があると使ってしまいそうなので、少し貯まったら住宅ローンの繰り上げ返済に充てており、50代後半に完済することが目標です。なお結婚の予定はなく一人暮らしが続くと思っています。ボーナスの使いみちは固定資産税、海外旅行、住宅ローン繰り上げ返済、貯蓄です。老後のことなども含め、改善点ご指摘いただけますとありがたいです。

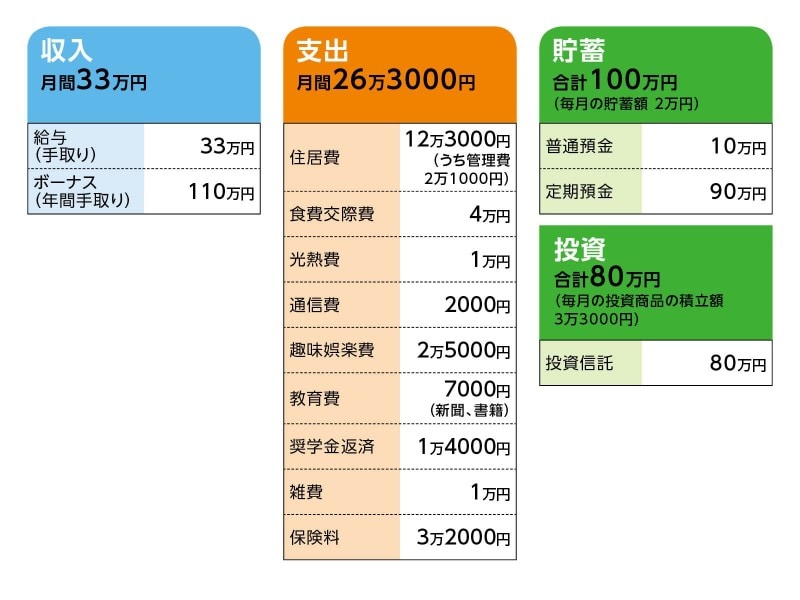

■家計収支データ

相談者「ぴよ」さんの家計収支データ

■家計収支補足データ

(1) ボーナス110万円の使いみち

固定資産税15万、海外旅行30万、住宅ローン繰り上げ返済50万、貯蓄10万、その他5万

(2)住宅ローンの状況

新築マンション

借り入れ時期/2018年

物件価格/3700万円

ローン残高/3500万円

借り入れ期間/35年

金利のタイプ/固定10年・金利0.91%

毎月の返済額/10万2000円

ボーナスの返済額/無し

固定資産税/年額見込み15万円

(3)保険料3万2000円について

・本人/無配当終身保険(終身タイプ、60歳払込み終了、死亡保障300万円、70歳時解約払戻金265万)=毎月の保険料6660円

・本人/個人年金保険①(60歳で10年確定、年金額年48万円)=毎月の保険料1万円60歳まで

個人年金保険②(65歳で10年確定、年金額年70万円)=毎月の保険料1.5万円60歳まで

個人年金保険③(60歳で5 年確定、年金額年11万円)払い済み

●ピヨさんへのアドバイス3つのポイント

アドバイス1 築年数を重ねたときの修繕積立金の負担増には注意したい

アドバイス2 固定期間が終わる返済10年目以降は、借り換えも検討したい

アドバイス3 定年後も働けるように健康を維持し、スキルを身につける

アドバイスの詳細はこちら>>