私のお金の不安は病気だから?貧困妄想なのでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、うつ病を患い、日々お金の心配、将来の不安に悩まされているという35歳の主婦の方。ときに、正社員として働かなくてはと「いてもたってもいられなくなる」とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

お金の不安が起きるのは、心の病気があるから?

■相談者

豆大福さん(仮名)

女性/パート/35歳

東京都/持ち家・一戸建て

■家族構成

夫(会社員/45歳)、子ども1人(8歳)

■相談内容

私は今うつ病です。ほぼ毎日お金の不安があり、将来が心配です。うつ病の症状の一つに、過度なお金の心配、貧困妄想というものがあるようですが、私の心配は病気からくるものなのかをはっきりしたく、客観的なプロのご意見を伺いたいと思いました。医者からも同様のアドバイスを頂いております。是非、アドバイスよろしくお願いします。

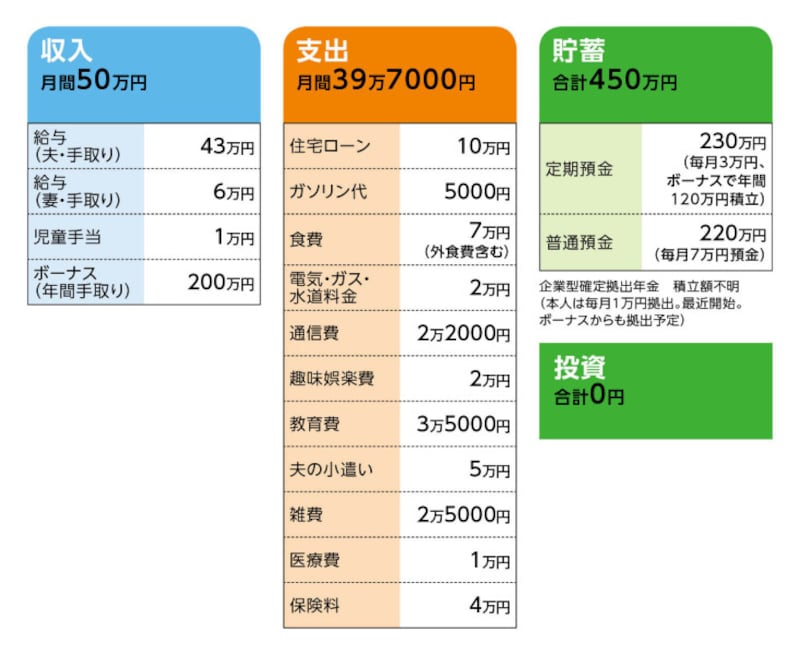

■家計収支データ

豆大福さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途について(昨年例)

貯蓄120万円、クルマの維持費(保険、税金、車検など)15万円、帰省・旅行費20万円、固定資産税15万円、家電など大きな買い物30万円

(2)加入保険の内訳について

・夫/生命保険(終身タイプ、60歳払い済み、死亡保障1000万円)=毎月の保険料2万5640円

※65歳時に解約予定。退職金代わり。解約返戻金750万円

・夫/生命保険(終身タイプ、53歳払い済み、死亡保障250万円)=毎月の保険料8982円

※子ども大学入学時に解約予定。解約返戻金不明

・夫/がん保険(終身保障終身払い)=毎月の保険料4970円

(3)住宅ローンについて

・ローン開始年 2016年

・購入物件 中古、購入時に築8年

・3800万円 35年返済

・変動 0.527%

・・・・・

・固定資産税額 15万円

(4)夫の勤務について

定年60歳、再雇用制度あり。

退職金制度はなし。

(5)お子さんの進路について

中学までは公立。高校以降は私立の可能性もある。

(6)相談者の不安と働くことについて

(本人コメント)

「医者からは生活習慣を整えるためにも無理ない程度に働くことを勧められています。働くことで自分の自信につながるので、体調が悪化しなければ続けたいと思っています。お金のことで心配になる点は、貯金の少なさです。老後資金が足りるのか心配になります。また、保険については主人が医療保険に未加入なのも心配です。病気の心配も強いのでできたら、医療保険や他の保険にも入りたいと思っていますが、今の保険内容はやはり足りないでしょうか。カードの請求額が多い時、大きな出費があった時にだいたい不安が強くなり、私が正社員で働かなければといてもたってもいられなくなり、夜も眠れず求人サイトで仕事を探すようになります。そして、そのような私に対して、主人はいくら稼げば不安がなくなるんだと言います」

■FP深野康彦の3つのアドバイス

アドバイス1 住宅ローンの返済が老後のポイント

アドバイス2 定年後も働くことで老後資金の不安は解消される

アドバイス3 過去は振り返らず、今後の貯蓄の維持に励む

アドバイスの詳細はこちら>>